Por Argemiro Luís Brum

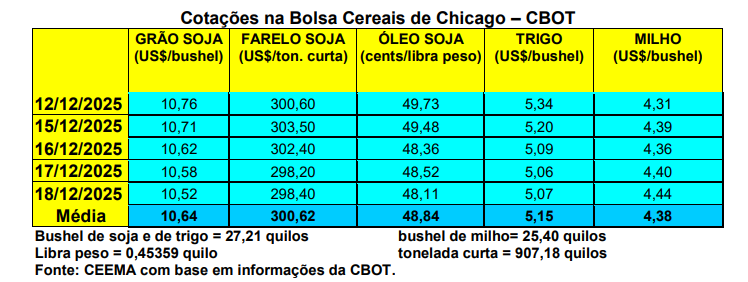

A cotação do milho, em Chicago, voltou a subir um pouco nesta semana. O bushel do cereal fechou a quinta-feira (18) em US$ 4,44, contra US$ 4,35 uma semana antes. Um ano atrás, nesta mesma data, o bushel valia US$ 4,37 o que dá a dimensão da estabilidade média das cotações do milho, em Chicago, nestes últimos 12 meses.

Um dos motivos desta firmeza das cotações do milho, enquanto a soja despenca, está nas importantes exportações do cereal realizadas pelos EUA. Nas 12 primeiras semanas do atual ano comercial 2025/26 o volume exportado atinge a 42,6 milhões de toneladas, somando embarques e nomeações. Este volume “é 10 milhões acima do ritmo do ano passado e 8,2 milhões a mais do que o recorde anterior, quando na temporada 2021/22, nesta mesma época, os embarques somavam 34,4 milhões de toneladas”. Já no Brasil, a B3 (bolsa brasileira) também registra preços firmes, diante da desaceleração no ritmo da comercialização por parte dos produtores e frente a preocupações quanto a possível queda na produtividade do milho safrinha 2026 em função de atrasos no plantio da mesma (cf. Agrinvest Commodities).

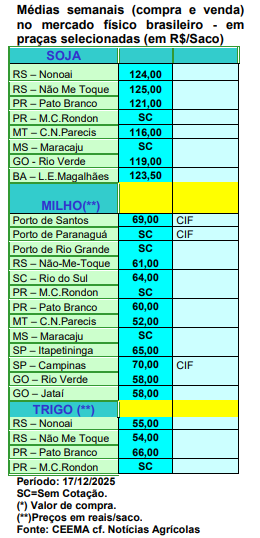

Junto aos produtores, os preços se mantiveram em R$ 61,00/saco nas principais praças gaúchas e entre R$ 52,00 e R$ 65,00/saco na demais regiões do país. Nesta mesma época do ano passado, as praças gaúchas praticavam R$ 65,00/saco e as demais regiões do país trabalhavam com valores entre R$ 58,00 e R$ 69,00/saco.

Muitos vendedores brasileiros estariam em compasso de espera na expectativa de preços melhores no início de 2026. Mas o retorno das chuvas nas principais regiões produtoras, incluindo o Rio Grande do Sul, aliviou a tensão quanto a possibilidade de quebras maiores na safra de verão.

Por outro lado, na sua estimativa de dezembro, a Conab aponta uma safra total brasileira, em 2025/26, ao redor de 138,9 milhões de toneladas. Se confirmada, será a segunda maior safra da história brasileira. Até o dia 13/12 cerca de 78% da área de milho de verão havia sido semeada em todo o Brasil, enquanto no Centro-Sul do país o plantio estava encerrado. Até a data indicada, 7,5% das áreas estavam em emergência, 53,2% avançaram para desenvolvimento vegetativo, 22,9% estavam em floração, 14,2% avançaram para enchimento de grãos e 2,2% já haviam chegado na maturação.

Por sua vez, o Instituto Mato-Grossense de Economia Agropecuária informou que o Mato Grosso, maior produtor nacional de grãos, deverá semear 7,39 milhões de hectares com milho na safra 2025/26, o que representaria um aumento de 1,83% sobre 2024/25. Pela média das últimas três safras, a produtividade esperada chegaria a 116,6 sacos/hectare, com um recuo de 6,7% em relação ao último ciclo. Com isso, a produção final esperada chegaria a 51,7 milhões de toneladas em 2025/26, uma redução de 8,4% sobre a colheita anterior.

Enfim, as exportações brasileiras de milho, nos primeiros 10 dias úteis de dezembro, somaram 2,9 milhões de toneladas, o que representa um aumento de 43,2% na média diária em comparação a dezembro de 2024. O preço médio pago por tonelada cresceu 1% no período, indo de US$ 214,10 em dezembro de 2024 para US$ 216,20 em dezembro de 2025 (cf. Secex).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 4,44, contra US$){kind=link}