Por Argemiro Luís Brum

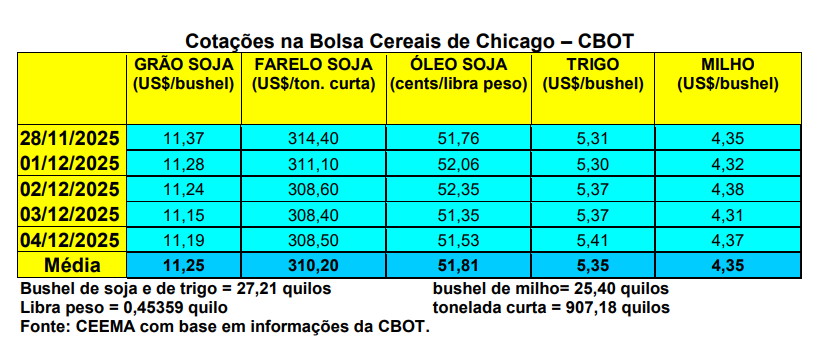

As cotações da soja recuaram, em Chicago, nestes primeiros dias de dezembro. O primeiro mês cotado acabou fechando a quinta-feira (04) em US$ 11,19/bushel, contra 11,37 no dia 28/11. A média de novembro fechou em US$ 11,23, ficando 8,6% acima da média de outubro, confirmando a boa performance do mercado no mês passado. Um ano antes esta média havia sido de apenas US$ 9,94/bushel o que confirma a recuperação de Chicago neste momento. Boa parte disso, como se sabe, vem do retorno da China às compras de soja dos EUA a partir de novembro, em meio ao conflito comercial entre os dois países e as tentativas de acordo.

Ainda em termos globais, o Brasil espera colher uma safra entre 177 e 178 milhões de toneladas em 2025/26, mesmo diante de problemas climáticos que já estão surgindo em partes do país (além do Centro-Oeste, agora faltam chuvas no Rio Grande do Sul). Neste momento, as margens internas são baixas no país o que limita o esmagamento e pressiona os prêmios, levando a uma comercialização lenta por parte dos produtores (apenas 25% da nova safra havia sido vendida até este início de dezembro). Já a Argentina exportou 12 milhões de toneladas em 2024/25, graças a maior demanda chinesa e a redução temporária dos impostos de exportação internos (as retenciones). Mesmo com a expectativa de menor produção neste próximo ano comercial (48,5 milhões de toneladas), os argentinos devem se manter na liderança das vendas externas de farelo de soja (30 milhões de toneladas) e do óleo de soja (7 milhões de toneladas).

Enquanto isso, a China mantém, de longe, a liderança na demanda mundial de soja, devendo importar 112 milhões de toneladas do grão em 2025/26, mas ela possui enormes estoques da oleaginosa neste momento (44 milhões de toneladas, o que garante consumo para quatro meses). Lembrando que a China vem comprando soja dos EUA naquilo que se considera um movimento político dentro dos acordos comerciais recentes com os EUA, pois o produto estadunidense está mais caro que o brasileiro. Enfim, os EUA produziram uma safra um pouco menor do que o esperado (115,8 milhões de toneladas), embora a excelente produtividade. Isso se deu em função da redução da área semeada. Suas exportações ficaram 7 milhões de toneladas abaixo do normal no final do ano comercial 2024/25 (cf. Hedgepoint Global Markets).

Quanto aos embarques de soja estadunidense para a China, os mesmos estão se acelerando neste final de ano. Uma sétima carga teria sido enviada aos chineses na semana anterior. De acordo com o governo dos EUA, os chineses deverão comprar 12 milhões de toneladas de soja até o final do ano, porém, a China não confirmou a informação. Por enquanto, “os importadores chineses reservaram quase 2 milhões de toneladas de soja dos EUA no mês passado, para embarque no ano comercial de 2025/26, que termina em agosto de 2026, embora apenas compras mínimas tenham sido confirmadas desde então”. O total de compras chinesas continua bem abaixo dos volumes registrados antes da guerra comercial (cf. Reuters).

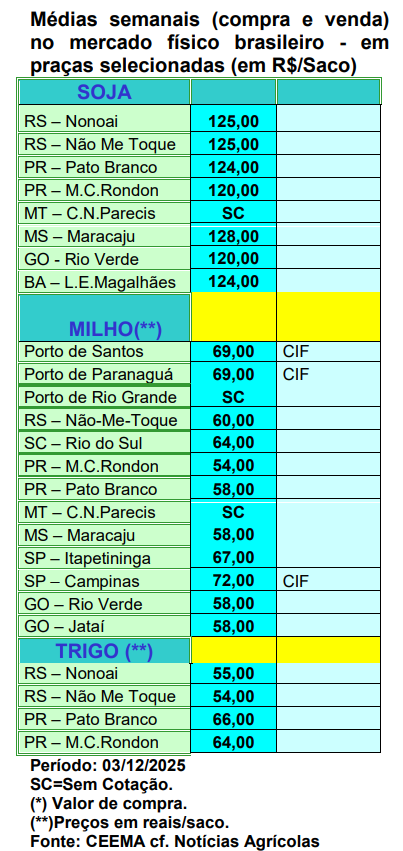

E no Brasil os preços se mantiveram firmes, com as principais praças gaúchas registrando R$ 125,00/saco, enquanto no restante do país os valores oscilaram entre R$ 120,00 e R$ 128,00/saco. Mesmo assim, tais preços estão abaixo dos praticados um ano atrás (entre R$ 127,00 e R$ 129,00/saco no RS e entre R$ 126,50 e R$ 142,00/saco no restante do país).

Dito isso, segundo estudos do Cepea, o “indicador de preço no Paraná registrou média de R$ 134,68/saco em novembro, sendo 1,5% acima da de outubro, com base nas cotações até o dia 27 de novembro, já considerando a inflação. O preço médio no porto de Paranaguá (PR), importante polo exportador, avançou 1,8% para R$ 140,39/saco, o maior valor real em três meses”. Lembrando que tais valores são a nível de negociações FOB.

Por outro lado, o plantio brasileiro de soja continua em ritmo mais baixo do que o registrado no ano anterior, devido a problemas climáticos, embora tenha havido retorno de chuvas no Centro-Oeste e no Matopiba. Preocupa, agora, a falta das mesmas no Sul do Brasil, em particular na região de produção do Rio Grande do Sul.

Em tal contexto, o plantio atingia a 87% da área nacional esperada, no início da presente semana, contra 89,5% na mesma época do ano passado e 85,1% na média histórica (cf. Pátria AgroNegócios). Já se começa a falar em redução do potencial produtivo da oleaginosa devido a estes problemas climáticos, o que reforça uma produção final nacional, por enquanto, entre 177 e 178 milhões de toneladas. A questão mais importante, como sempre, passa a ser o clima a partir de agora.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

){kind=link}