Por Argemiro Luís Brum

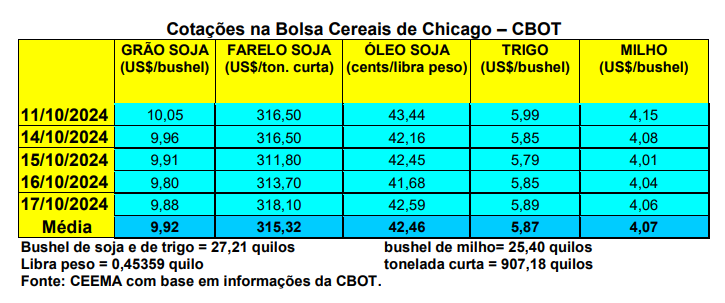

As cotações do milho, em Chicago, também cederam na presente semana. O bushel do cereal, para o primeiro mês cotado, após atingir a US$ 4,01 no dia 15, fechou a quinta-feira (17) em US$ 4,06, contra US$ 4,18 uma semana antes.

O relatório de oferta e demanda do USDA, anunciado no dia 11, poucas novidades trouxe a este mercado. O mesmo aumentou um pouco a nova colheita dos EUA, passando-a para 386,2 milhões de toneladas, enquanto os estoques finais, naquele país, para o ano 2024/25, recuaram para 50,8 milhões de toneladas, contra 52,3 milhões indicados em setembro. A produção mundial ficou em 1,217 bilhão de toneladas, com leve recuo sobre setembro, enquanto os estoques finais mundiais foram reduzidos para 306,5 milhões de toneladas, contra 308,4 milhões na estimativa de setembro. A produção brasileira e argentina foi estabelecida em 127 e 51 milhões de toneladas, sem modificações sobre o indicado em setembro.

Dito isso, a colheita de milho nos EUA, até o dia 13/10, atingia a 47% da área semeada, contra 39% na média histórica nesta data. Das áreas ainda a colher, apenas 12% estavam em condições entre ruins a muito ruins, contra 24% regulares e 64% entre boas a excelentes.

Por outro lado, os embarques estadunidenses de milho, na semana encerrada em 10/10, atingiram a 933.274 toneladas. Com isso, o total embarcado neste novo ano comercial chega a 4,3 milhões de toneladas, contra pouco mais de 3,4 milhões no mesmo período do ano anterior.

Enquanto isso, na Argentina, apesar do retorno de chuvas em muitas regiões, os agricultores, nas regiões a oeste do coração agrícola do vizinho país, foram obrigados a interromper o plantio de milho devido às poucas precipitações. Ainda assim, espera- se um plantio em torno de 6,3 milhões de hectares e uma produção final ao redor de 47 milhões de toneladas.

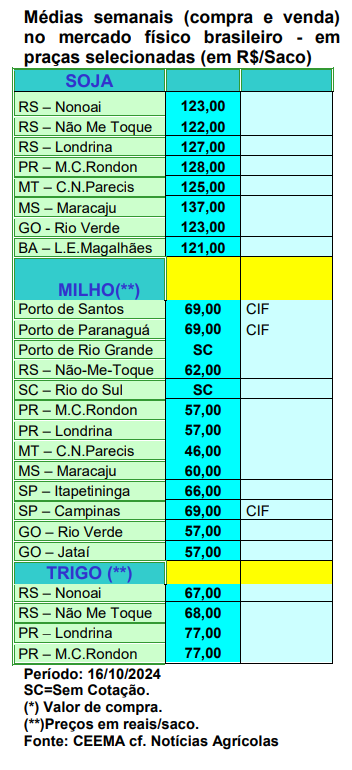

E no Brasil os preços se mantiveram firmes, com as principais praças gaúchas trabalhando na casa dos R$ 62,00/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 46,00 e R$ 66,00/saco.

Já as exportações do cereal continuam abaixo do necessário. Nos primeiros nove dias úteis de outubro o volume total chegou a 2,5 milhões de toneladas, com a média diária ficando 30,4% abaixo da média alcançada em todo o mês de outubro do ano passado. Lembrando que em outubro de 2023 o Brasil exportou 8,4 milhões de toneladas de milho (cf. Secex). Apesar disso, a Anec espera que o país exporte, neste mês de outubro, um total de 6,2 milhões de toneladas do cereal. Pelo sim ou pelo não, esta realidade, ao se chocar com a nova safra, deverá, se ela vier normal, derrubar os preços do milho no primeiro trimestre de 2025.

E sobre a nova safra de verão, segundo a Conab, até o dia 13/10 o plantio havia atingido a 28,8% da área esperada, contra 30,4% no mesmo período do ano anterior. Na oportunidade, os estados mais adiantados no plantio eram o Paraná (85%), Rio Grande do Sul (75%), Santa Catarina (69,8%), Minas Gerais (2%) e São Paulo (1%). Já o Deral paranaense, em dados mais recentes, informa que até o dia 15/10 o plantio atingia a 90% da área esperada, enquanto a Emater gaúcha indicava um plantio de 64% da área até o dia 10/10, com o mesmo ficando dentro da média histórica.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}