Por Dr. Argemiro Luís Brum

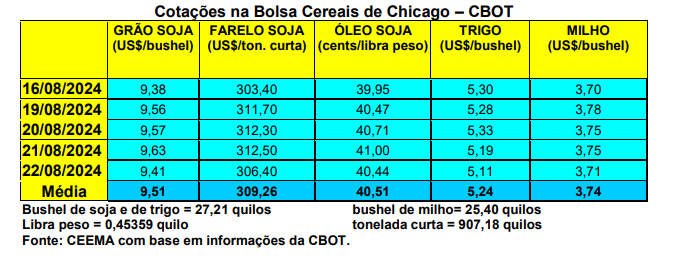

As cotações do milho, em Chicago, se mantiveram relativamente estáveis durante esta terceira semana de agosto. O bushel do cereal, para o primeiro mês cotado, fechou a quinta-feira (22) em US$ 3,71, contra US$ 3,75 na semana anterior.

Até o dia 18/08 as lavouras estadunidenses de milho se apresentavam com 67% entre boas a excelentes, contra 58% no mesmo momento do ano anterior. Outros 22% estavam regulares e 11% entre ruins a muito ruins.

Até o dia 18/08 as lavouras estadunidenses de milho se apresentavam com 67% entre boas a excelentes, contra 58% no mesmo momento do ano anterior. Outros 22% estavam regulares e 11% entre ruins a muito ruins.

Por outro lado, as exportações de milho da safra velha estadunidense atingiram a 120.500 toneladas na semana encerrada em 15/08, ficando bem aquém do esperado pelo mercado. Com isso, as vendas totais, no atual ano comercial, chegam a 55,8 milhõs de toneladas, contra pouco mais de 40 milhões em igual período do ano anterior. Já em relação a safra nova 2024/25, a ser colhida a partir de setembro, as vendas somaram 800.500 toneladas, ficando no limite superior das expectativas do mercado.

Dito isso, tem-se que as importações chinesas de milho recuaram 11,5% entre janeiro e julho do corrente ano, ficando ao redor de 12 milhões de toneladas. (cf. Administração Geral de Alfândega da China).

E na Argentina, a área total a ser plantada com milho, em 2024/25, deverá ficar em 6,3 milhões de toneladas ou 17,1% abaixo do realizado no ano anterior. Dois fatores são inibidores do plantio: o clima e a cigarrinha. Este último elemento fez com que o vizinho país perdesse, no ano anterior, ao redor de 10 milhões de toneladas, trazendo a produção total final para 46,5 milhões de toneladas. (cf. Bolsa de Cereais de Buenos Aires).

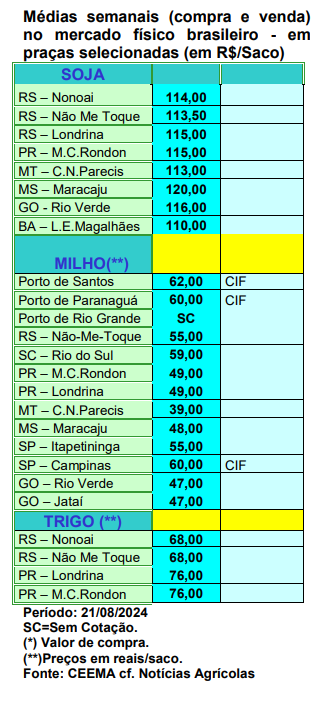

Já no Brasil, os preços do milho se mantiveram com leve viés de alta. A média gaúcha atingiu a R$ 58,00/saco, enquanto as principais praças locais se mantiveram em R$ 55,00. Por sua vez, nas demais regiões brasileiras os preços do cereal oscilaram entre R$ 39,00 e R$ 59,00/saco.

Dito isso, a Secex infomou, durante a semana, que nos primeiros 12 dias úteis de agosto o país embarcou 3,2 milhões de toneladas de milho, perfazendo uma média diária de 268.668 toneladas, o que representa 34,4% abaixo da média de todo o mês de agosto do ano passado. O total exportado em agosto/23 foi de 9,4 milhões de toneladas. Lembrando que para todo o ano a Conab espera vendas de somente 36 milhões de toneladas, enquanto o USDA fala em 49 milhões e a iniciativa privada brasileira espera algo entre 42 e 45 milhões de toneladas exportadas. Ora, até a terceira semana de agosto o país exportou um total de 11,9 milhões de toneladas, fato que indica uma tendência de se confirmar o número da Conab.

Mesmo assim, diante da menor safrinha colhida, há expectativas de que os preços internos do milho comecem uma reação mais consistente a partir da virada para o mês de setembro. Lembrando que a safrinha está praticamente toda colhida, faltando poucas áreas no país.

Enfim, em novo cálculo, o Imea (Instituto Mato-Grossense de Economia Agropecuária) aponta que, na produção de milho safrinha do Mato Grosso, o Custo Operacional Efetivo (COE) ficou em R$ 4.584,29 por hectare em julho, com queda de 0,11% em relação a junho/24. Sendo assim, o Ponto de Equilíbrio (PE), levando-se em conta uma produtividade de 113,04 sacos por hectare, o produtor modal terá que negociar o seu cereal a, pelo menos, R$ 40,20/saco, na safra 2024/25, para cobrir suas despesas com o COE. Este preço é 3,8% maior do que o comercializado ao longo de julho de 2024, que ficou em R$ 38,73/saco. Assim, o Ponto de Equilíbrio, ao produtor de milho daquele Estado, continua superior ao da safra 2023/24. Isso, sem considerar o custo fixo, o qual eleva o custo total e, por óbvio, o Ponto de Equilíbrio final.

Quer saber mais sobre a Ceema/Unijuí. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}