Por Argemiro Luís Brum

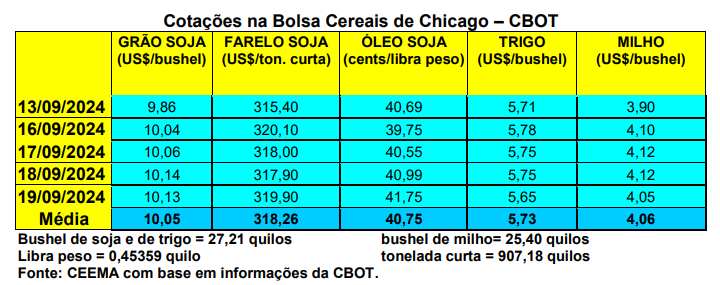

O primeiro mês cotado para o cereal, em Chicago, voltou a superar os US$ 4,00/bushel, após 35 dias úteis abaixo deste patamar naquela Bolsa. O fechamento desta quinta-feira (19) ficou em US$ 4,05/bushel, contra US$ 3,86 uma semana antes. Lembrando que nos dias 17 e 18/09 o bushel chegou mesmo a US$ 4,12.

Dito isso, a colheita do milho, nos EUA, atingia a 9% da área no dia 15/09, contra 6% na média histórica. Das lavouras a serem colhidas, 65% estavam em condições entre boas a excelentes, 23% regulares e 12% entre ruins a muito ruins.

Dito isso, a colheita do milho, nos EUA, atingia a 9% da área no dia 15/09, contra 6% na média histórica. Das lavouras a serem colhidas, 65% estavam em condições entre boas a excelentes, 23% regulares e 12% entre ruins a muito ruins.

Por outro lado, os EUA embarcaram 521.118 toneladas de milho na semana encerrada em 12/09. Assim, em todo ano comercial 2024/25, iniciado em 1º de setembro naquele país, o volume embarcado soma 992.629 toneladas, contra mais de 1,3 milhão em igual momento do ano anterior.

E no Brasil, os preços do milho continuam com uma lenta progressão, a partir de uma safrinha menor do que o esperado. Com isso, a semana registrou valores entre R$ 42,00 e R$ 60,00/saco nas diferentes regiões do país. Nota-se um aumento de preço em regiões do Mato Grosso, como Campo Novo do Parecis onde, há pouco tempo, o preço estava ao redor de R$ 36,00 a R$ 37,00/saco e, agora, alcança os R$ 42,00. Já no Rio Grande do Sul a média subiu para R$ 59,33/saco, embora as principais praças tenham registrado R$ 57,00.

No entanto, no interior das regiões produtoras os preços do cereal estão longe de atrair os produtores diante dos atuais custos de produção. No Mato Grosso, por exemplo, segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), diante de um preço ponderado do milho, para a safra 2024/25, de R$ 37,91/saco, este patamar cobre apenas as despesas do custeio da lavoura. Faltaria ainda todo o custo fixo, além da margem de ganho do produtor. O custo total, portanto, seria de R$ 54,38/saco. Ou seja, para cobrir o custo total, considerando o preço ponderado praticado, estaria faltando ainda R$ 16,47/saco, considerando uma produtividade média de 113,4 sacos/hectare.

Pelo lado da exportação, a Secex informou que nos primeiros 10 dias úteis de setembro o país vendeu 3,08 milhões de toneladas de milho, com a média diária ficando 29,7% abaixo da registrada em todo o mês de setembro do ano passado. Há forte preocupação quanto ao fato de o Brasil não conseguir exportar o suficiente para escoar seus estoques de maneira a permitir uma reação dos preços ao produtor. Aliás, isso vem fazendo com que os mesmos repensem a área a ser semeada com o cereal, em linha com o que se verifica na Argentina.

Em julho o país já exportou menos do que o esperado. Agosto foi encerrado com quase um milhão de toneladas a menos do que o esperado e setembro está com confirmações menores do que o aguardado. E o último relatório da Conab indica apenas 30 milhões de toneladas exportadas, quando a expectativa do mercado é de, pelo menos, 40 milhões e, mesmo assim, ainda sobraria um estoque de milho muito alto. (cf. Royal Rural).

Aliás, a Conab deu por finalizada a colheita da safrinha brasileira, com a mesma atingindo a 90,2 milhões de toneladas, contra 102,4 milhões no ano anterior. Com isso, a produção total brasileira de milho, em 2023/24, ficou em 115,7 milhões de toneladas, contra 131,9 milhões no ano anterior. Ou seja, a safra nacional de milho, em 2023/24, teria sido 12,3% menor do que a registrada um ano antes. Isso representa 16,2 milhões de toneladas a menos. Quanto ao plantio da nova safra de verão 2024/25, o mesmo chegava a 12% da área esperada, em 15/09, contra 15% no mesmo período do ano anterior.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}