Os preços do trigo estão em movimento de alta desde o começo deste ano. No Paraná e no Rio Grande do Sul, as atuais médias mensais são as maiores, em termos nominais, desde agosto/24. O suporte vem da disponibilidade limitada do cereal no mercado doméstico neste período de entressafra, de vendedores ainda retraídos e compradores buscando lotes de qualidade superior.

Ressalta-se que, geralmente, os valores do trigo avançam e/ou se sustentam ao longo do primeiro semestre, atingindo patamares elevados no meio do ano e voltando a ser pressionados no segundo semestre. Enquanto nos primeiros seis meses, os preços são influenciados pela redução dos estoques internos, na segunda metade do ano, a chegada da nova safra eleva a disponibilidade e gera pressão sobre as cotações.

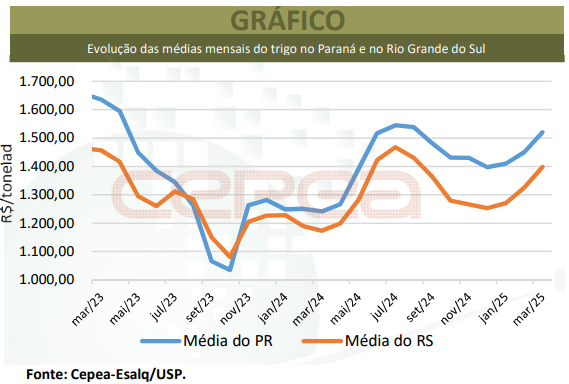

Em março/25, a média mensal do trigo negociado no Rio Grande do Sul foi de R$ 1.398,39/tonelada, aumentos de 5,6% frente à de fevereiro/25 e de 9,2% sobre a de março/24, em termos reais (os valores foram deflacionados pelo IGP-DI). No Paraná, a média foi de R$ 1.519,97/t, elevações de 4,9% no comparativo mensal e de 12,2% no anual. Em São Paulo, houve respectivas altas de 0,2% e de 21,6%, com a média de março/25 a R$ 1.622,50/t. Já em Santa Catarina, a média foi de R$ 1.424,46/t, 0,3% inferior à de fevereiro/25 e 6,4% menor que a de março/24.

DERIVADOS DE TRIGO – No mercado de derivados, colaboradores do Cepea relataram que, em março, a demanda foi a melhor dos primeiros três meses do ano. Ainda assim, com o consumo final reduzido, moageiras variam seus preços conforme a demanda, mantendo o mercado com variações menos acentuadas, trabalhando próximo a estabilidade.

Entre as regiões acompanhadas pelo Cepea, a média de março/25 do farelo de trigo a granel superou em 1,1% a de fevereiro/25; já no caso do ensacado, houve queda, de 1,4%. Para as farinhas, no mesmo comparativo, os recuos foram de 0,3% para panificação e de 0,68% para integral, de 1,2% para massas frescas; por outro lado, houve valorizações mensais para massas em geral (de 0,4%), para pré-mistura (0,2%), para bolacha salgada (0,7%) e para bolacha doce (1,5%).

MERCADO EXTERNO – Nos Estados Unidos, o cereal registrou desvalorização, pressionado pela guerra comercial, pelo maior patamar do dólar – que torna as mercadorias do país norte-americano menos atrativas – e por implicações do conflito na região do Mar Negro. Diante disso, o contrato Maio/25 negociado na Bolsa de Chicago (CME Group) caiu ao menor patamar desde o início de sua negociação, em meados de julho de 2022.

Em março, o primeiro vencimento do Soft Red Winter negociado na Bolsa de Chicago teve média de US$ 5,4317/bushel (US$ 199,58/t), queda de5,9% frente à de fevereiro/25, mas leve alta de 0,2% em relação à de março/24. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter teve média de US$ 5,6811/bushel (US$ 208,74/t) em março, baixas de 4,9% no comparativo mensal e de 3,9% no anual. Na Argentina, a média mensal de março/25 dos preços FOB do Ministério da Agroindústria foi de US$ 243,39/t, sendo 2,4% acima da de fevereiro/25 (US$ 237,65/t) e 10,1% maior que a de março/24 (US$221,11/t).

TRANSAÇÕES EXTERNAS – Segundo dados da Secex, até a terceira semana de março, as importações brasileiras de trigo somaram 446,37 mil toneladas, volume 12,6% inferior ao do mesmo período do ano passado(510,6 mil toneladas). O preço médio do cereal importado foi de US$230,2/t, queda de 6,5% também no comparativo anual. Quanto às exportações, o Brasil embarcou 260,12 mil toneladas, contra 830,26 mil toneladas em mar/24.

Confira o Agromensal do Trigo de março/2025/Análise Conjuntural Cepea completo, clicando aqui!

Fonte: Cepea

{kind=link}