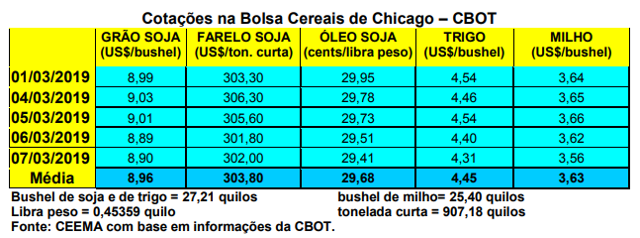

As cotações do milho em Chicago também recuaram nesta semana, fechando a quinta-feira (07) em US$ 3,56/bushel, contra US$ 3,62 uma semana antes.

Mesmo com melhora no volume exportado semanal nos EUA, com o mesmo chegando a 1,24 milhão de toneladas na semana anterior, o mercado não encontrou sustentação para as cotações. Neste momento, além do relatório de oferta e demanda a ser anunciado no dia 08/03, o mercado se concentra no relatório de intenção de plantio nos EUA, previsto para o dia 29/03, o qual tende a indicar um aumento na área semeada com milho em 2019.

Somou-se a isso as chuvas importantes em regiões produtoras da Argentina nesta semana, fato que auxilia no desenvolvimento do cereal naquele país. Além disso, a forte baixa nos preços do trigo continuou nesta semana, puxando o milho, ao mesmo tempo em que não houve pressão altista do petróleo.

Para o relatório de oferta e demanda o mercado esperava um aumento nos estoques finais de milho nos EUA, com o volume passando a 44,4 milhões de toneladas. Por outro lado, o governo argentino estaria estudando a redução do imposto de exportação que vem sendo aplicado sobre o trigo, milho, farelo e óleo de soja produzidos localmente, fato que pode reduzir ainda mais os preços internacionais destes produtos pelo aumento da competitividade do vizinho país nesta área.

Falando em Argentina, neste país a tonelada FOB de milho fechou a semana em US$ 162,00, enquanto no Paraguai a mesma subiu para US$ 131,50.

Já no Brasil, não houve grandes evoluções nos preços do cereal nesta semana muito curta devido aos festejos de Carnaval. A média de preço no balcão gaúcho ficou em R$ 32,35/saco, enquanto os lotes giraram entre R$ 35,00 e R$ 37,00/saco.

Nas demais praças, o milho oscilou entre R$ 26,00 em Sorriso, Sapezal e Campo Novo do Parecis (MT) e R$ 43,00 em Itanhandu (MG), passando por R$ 40,00 em Videira e Campos Novos (SC).

Em São Paulo o mercado continua firme, diante da pouca oferta, mesmo com a colheita de verão avançando. Com isso, para que o preço no CIF Campinas fique abaixo de R$ 40,00/saco será preciso que, até 15 de maio, o mercado paulista mostre ofertas mais importantes, ocorra pressão de venda por parte do produtor local, e aconteça uma acomodação geral de preços no mercado físico. Por enquanto, os produtores locais não vendem milho abaixo de R$ 40,00/saco. (cf. Safras & Mercado).

Esta estratégia está centrada no fato de que os estoques locais do cereal estarem baixos, com os consumidores possuindo poucas reservas no curto prazo. Mesmo assim, a posição Maio na BMF se mantém baixista, com o sentimento dos operadores de que os produtores paulistas venderão milho no interior, entre abril e 15 de maio, a R$ 30,00/saco, ou seja, R$ 10,00 mais baixo do que os valores atualmente praticados. Há grandes dúvidas se isso realmente acontecerá!

As dúvidas são tantas que alguns consumidores já pensam na possibilidade de retomar importações de outros Estados, desde que haja facilidade de frete neste momento em que a soja é privilegiada. Na prática, o mercado apostou que haveria oferta em março e isso não está ocorrendo.

Agora, o mercado aposta que tal oferta surja em maio. Mas a julgar pelos preços futuros da safrinha isto pode também não ocorrer. De fato, os valores para a futura safrinha oscilam ao redor de R$ 38,00/saco para agosto/setembro em São Paulo, enquanto a oferta defende R$ 40,00 para julho/agosto.(cf. Safras & Mercado)

Neste contexto, o plantio da safrinha no Centro-Sul brasileiro continua avançando, tendo chegado a 80% da área esperada em 1º de março, contra 65% na mesma época do ano passado. A área total da mesma continua sendo estimada em 11,2 milhões de hectares, ou seja, 6,9% acima do semeado no ano anterior.

Já a safra de verão, também em 1º de março, estaria colhida em 39,5% da área esperada na Centro-Sul brasileiro, sendo 66% no Rio Grande do Sul. A área total seria de 4,01 milhões de hectares, ou seja, 3,9% menor do que a registrada um ano antes, sendo que em São Paulo a mesma recuou 12,6%. (cf. Safras & Mercado)

Enfim, no contexto de oferta e demanda brasileiro para 2019/20, projeta-se que, a partir de estoques iniciais de 12,3 milhões de toneladas, uma produção total de 93,3 milhões e importações de 600.000 toneladas, a oferta total nacional alcance 106,2 milhões de toneladas.

O consumo total nacional está previsto em 96,9 milhões, sendo 68,5 milhões de toneladas como consumo interno, com 52,7 milhões para ração animal. As exportações devem atingir a 28,4 milhões de toneladas. Com isso, os estoques finais de milho no Brasil, em 2019/20, recuariam para 9,3 milhões de toneladas, após 12,3 milhões no ano anterior. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}