Chuvas irregulares, casos de necessidade de replantio e demanda externa aquecida deixaram produtores brasileiros resistentes em negociar novos lotes da soja em grão em novembro. Esse cenário limitou a liquidez no mercado spot nacional ao mesmo tempo em que impulsionou os preços domésticos da oleaginosa.

Os valores da soja também foram influenciados por projeções indicando menor oferta mundial na safra 2025/26 – de 421,74 milhões de toneladas (-1,3%), segundo o USDA (Departamento de Agricultura dos Estados Unidos –, o que, somado ao avanço da demanda – acréscimo de 2% no consumo doméstico, para 421,5 milhões de toneladas e de 1,6% nas transações internacionais, a 187,9 milhões de toneladas –, deve reduzir a relação estoque/consumo final para o menor volume em três temporadas.

Vale ressaltar que o ritmo de semeadura da soja da nova safra no Brasil segue abaixo do registrado no ciclo passado, reflexo da distribuição irregular das chuvas em grande parte do território nacional nos últimos três meses. De acordo com a Conab (Companhia Nacional de Abastecimento), 86% da área nacional havia sido semeada até 29 de novembro, abaixo dos 90% do mesmo período do ano passado.

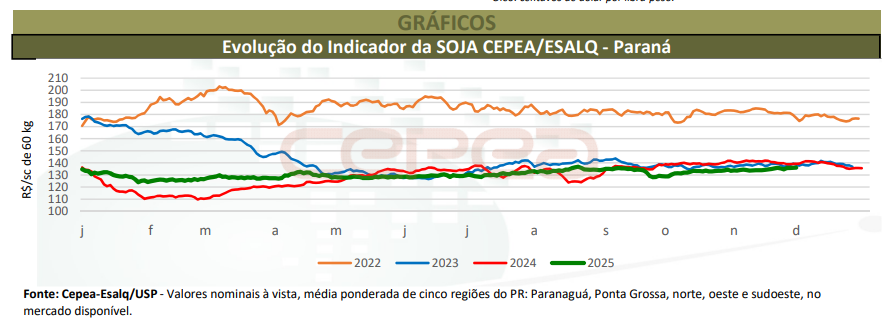

Com isso, no spot brasileiro, o Indicador CEPEA/ESALQ – Paraná atingiu, em novembro, o maior valor real do ano (IGP-DI de outubro/25), de R$ 134,76/sc de 60 kg, 1,6% acima da média de outubro. O Indicador CEPEA/ESALQ – Paranaguá (PR) avançou 1,9%, no mesmo comparativo, para R$ 140,47/sc de 60 kg, o maior valor real em três meses.

Na média das regiões acompanhadas pelo Cepea, entre outubro e novembro, os preços da oleaginosa subiram ligeiro 0,2% no mercado de balcão (valor pago ao produtor) e 1% no de lotes (negociações entre empresas). O movimento de alta doméstica se deve, também, à expressiva valorização exrerna, atrelada à retomada das negociações entre China e Estados Unidos. Esse cenário elevou o ritmo de compras em novembro, recolocando as cotações em patamares observados no primeiro semestre de 2024. Na CME Group (Bolsa de Chicago), o contrato de primeiro vencimento da soja avançou expressivos 8,6%entre as médias de outubro e novembro, atingindo US$11,2355/bushel (US$ 24,77/sc de 60 kg) – a maior nominal desde junho/24.

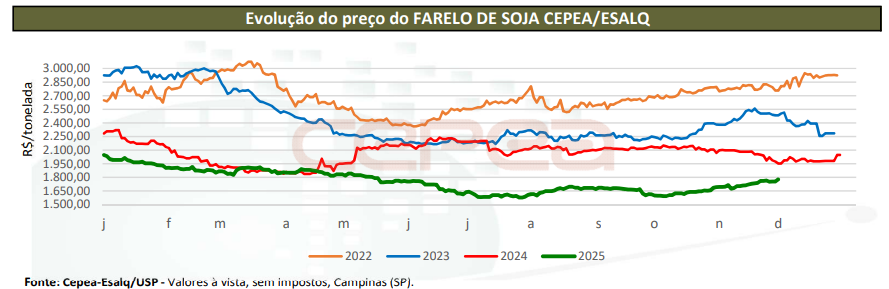

FARELO DE SOJA – Em novembro, consumidores brasileiros estiveram mais ativos nas aquisições de farelo de soja, dando suporte às cotações do grão no Brasil. No front externo, a demanda também esteve aquecida, em especial por parte de novos países e/ou de destinos pouco tradicionais, contexto que manteve as exportações brasileiras do derivado registrando bom desempenho.

Na média das regiões acompanhadas pelo Cepea, as cotações do derivado subiram significativos 5,7% entre outubro e novembro. A valorização externa foi impulsionada, também, pela firme demanda global por farelo de soja. Os preços deste derivado vêm apresentando recuperações, sobretudo desde outubro – ressalta-se que, em julho, o contrato de primeiro vencimento havia registrado a menor média desde mar/16. Na Bolsa de Chicago, o contrato de primeiro vencimento do farelo subiu expressivos 12,8% entre outubro e novembro, à média de US$ 319,62/tonelada curta (US$ 333,77/t) – a maior, em termos nominais, desde set/24.

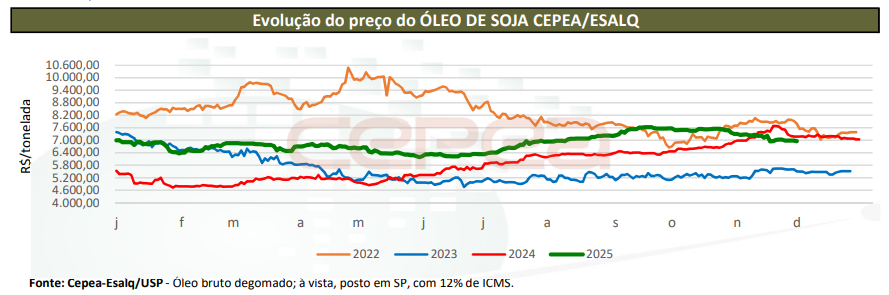

ÓLEO DE SOJA – As negociações do óleo de soja foram lentas em novembro, já que grande parte das indústrias de biodiesel – nacionais e estrangeiras – havia realizado aquisições antecipadas nos meses anteriores, reduzindo a presença no spot. Com isso, na região de São Paulo, o preço do óleo de soja (com 12%de ICMS) caiu 4,9% entre as médias de outubro e novembro, para R$7.101,77 por tonelada. Já na CME Group, o contrato de primeiro vencimento do óleo registrou leve alta de 0,5%, a US$ 0,5049/lp (US$1.113,01/t).

Confira o Agromensal novembro/2025 da Soja completo, clicando aqui!

Fonte: CEPEA

{kind=link}