O cenário do mercado de arroz em casca do Rio Grande do Sul seguiu desfavorável em novembro, marcado pela reduzida atuação de agentes no spot e pela continuidade das quedas de preços. Com as cotações ainda abaixo dos custos de produção, muitos orizicultores adotaram postura cautelosa e concentraram esforços nas atividades de campo. Nesse contexto, a semeadura da safra 2025/26 avançou de forma expressiva, favorecida por condições climáticas mais adequadas ao longo do período. Ainda assim, produtores com maior necessidade de capitalização acabaram cedendo aos patamares vigentes.

Indústrias seguiram relatando dificuldades na comercialização do arroz beneficiado, além de pressão vinda do atacado e varejo. Esse quadro continuou limitando os preços pagos pela matéria-prima. Assim, nem mesmo sinais positivos observados ao longo do mês, como bons volumes exportados e alguma demanda de outros estados, foram suficientes para conter o movimento de baixa no mercado interno.

Na reta final de novembro, a maior parte dos negócios acompanhados pelo Cepea foi pontual. De modo geral, agentes demonstram apreensão diante da combinação de fatores desfavoráveis: queda no consumo doméstico, elevada oferta do grão e nova retração da demanda internacional.

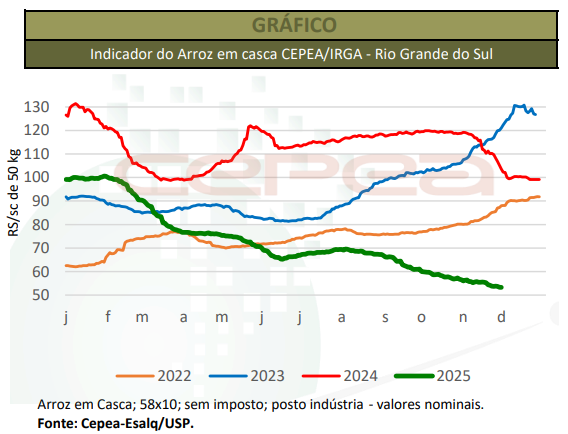

PREÇOS – Em novembro, o Indicador CEPEA/IRGA-RS (58% de grãos inteiros, com pagamento à vista) teve média de R$ 54,82/sc de 50 kg, recuo de 5,48% frente a outubro; as regiões da Depressão Central, Campanha e Planície Costeira Externa fecharam a média de novembro a R$ 50,77/sc, a R$ 52,76/sc e a R$ 54,07/sc, respectivamente, recuos de 6,16%, 6,74% e 7,17%, no mesmo comparativo. A região da Fronteira Oeste encerrou a R$ 54,33/sc, queda de 7,73% frente à de outubro. A Planície Costeira Interna e a Zona Sul encerraram novembro com médias de R$ 57,62/sc e de R$ 57,77/sc, retração de 2,33% e 3,31%, na mesma ordem.

OUTROS RENDIMENTOS – Em relação aos demais rendimentos acompanhados pelo Cepea, a média de preços do produto com 50% a 57% de grãos inteiros cedeu 4,09% entre outubro e novembro, a R$ 53,12/sc de 50 kg. Para os grãos com 59% a 62% de inteiros, a baixa foi de 5,45%, a R$ 54,61/sc. Quanto ao produto de 63% a 65% de grãos inteiros, houve desvalorização de 5,56% no mesmo comparativo, a R$ 55,75/sc.

VAREJO – O IPCA-15, divulgado pelo IBGE em 26 de novembro, teve alta de 0,2% em novembro. Já para o arroz, houve recuo de 3,1% na média nacional entre 14 de outubro e 13 de novembro, o que marca a 13ª queda consecutiva.

CAMPO – No campo, o cultivo da safra 2025/26 se aproxima do fim no Rio Grande do Sul, principal estado produtor. O clima tem favorecido o desenvolvimento das lavouras, sustentando a expectativa de maior produtividade nesta temporada. Segundo o Irga, até o dia 27 de novembro, a semeadura havia atingido 92% da área prevista. As regiões mais avançadas na semeadura do arroz eram a Zona Sul (97,85%), seguida por Planície Costeira Externa (97,36%), Planície Costeira Interna (95,02%), Campanha (93,46%), Fronteira Oeste (92,08%) e Depressão Central (77,05%).

Nos demais estados produtores, dados da Conab indicam que, até 29 de novembro, 77,9% da área estimada foi semeada, com destaque para Santa Catarina (99,2%), seguida por Goiás (76%), Tocantins (45%), Mato Grosso (10,4%) e Maranhão (5,1%). No total, 94% das lavouras estavam em desenvolvimento vegetativo e 4,7%, em emergência.

Confira o Agromensal novembro/2025 do Arroz completo, clicando aqui!

Fonte: CEPEA

{kind=link}