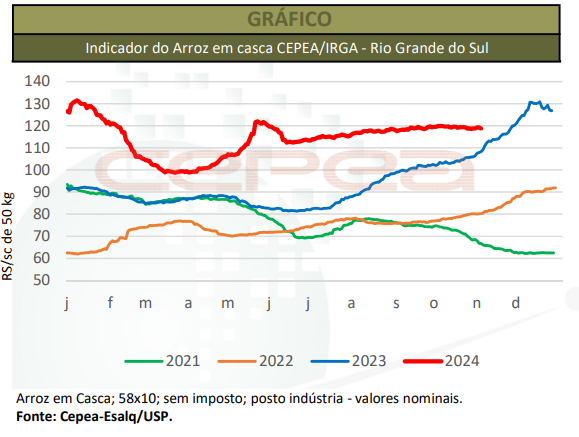

Em outubro, o mercado de arroz parece ter encontrado um patamar de resistência de preços, sem variações expressivas. Não houve choques de liquidez, com produtores atentos ao cultivo da nova temporada, atrasada em relação a 2023, e compradores também retraídos, analisando os parâmetros externos e notícias de intervenções governamentais.

As altas da taxa de câmbio favoreceram o interesse pela exportação e dificultaram as importações. Indústrias seguiram sinalizando dificuldades na venda do arroz beneficiado, pressionando as cotações no spot.

No início do mês, a decisão da Índia de retomar parcialmente suas exportações de arroz branco não basmati exerceu impacto significativo nos preços internacionais, elevando as incertezas no mercado brasileiro. Além disso, a valorização do dólar em função das tensões no Oriente Médio criou uma perspectiva de aumento nas oportunidades de exportação para produtores do Rio Grande do Sul, não só para regiões próximas ao porto de Rio Grande, mas também para outras microrregiões do estado.

Ao longo das semanas, a baixa liquidez persistiu, sem fatores relevantes que refletissem nas cotações, seja para cima ou para baixo. A expectativa agora é que os leilões de contratos de opção de venda – que ocorrerão entre julho e outubro de 2025 –, anunciados pelo governo federal, incentivem a produção, inclusive nas áreas fora do Rio Grande do Sul.

PREÇOS REGIONAIS

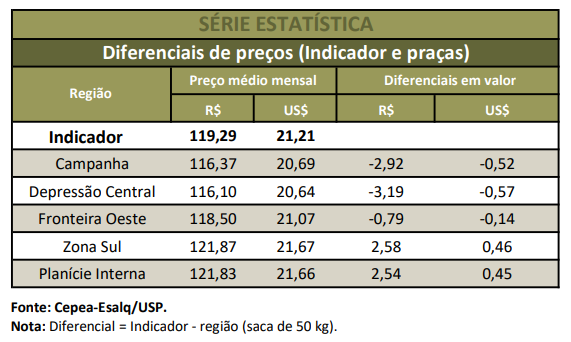

Em outubro, a média do Indicador do arroz em casca CEPEA/IRGA-RS (58% de grãos inteiros, com pagamento à vista) foi de R$ 119,29/saca de 50 kg, oscilando entre o mínimo de R$ 118,60/sc e o máximo de R$ 119,88/sc, ou seja, uma diferença de apenas 1,1% entre esses valores. A média mensal superou em ligeiro 0,4% a de setembro e 14,6% a de out/23, em termos nominais. Na parcial do ano, as cotações estão 20,5% maiores que a média de igual intervalo de 2023.

Dentre as microrregiões que compõem o Indicador, a da Depressão Central apresentou alta de 1,3% comparando-se as médias de setembro e outubro deste ano, para R$ 116,10/sc em out/24. Na Planície Costeira Interna, a valorização foi de 0,87%, a R$ 121,83/sc. Na Zona Sul e Fronteira Oeste, houve elevações de 0,6% e 0,04%, com respectivas médias de R$ 121,87/sc e R$ 118,50/sc. Por outro lado, Na Campanha e Planície Costeira Externa, as médias recuaram 0,35% e 0,87%, a R$ 116,37/sc e R$ 120,29/sc.

Para as demais faixas de rendimento acompanhadas pelo Cepea, o preço médio do produto com 50% a 57% e 63% a 65% de grãos inteiros no Rio Grande do Sul subiu 0,56% entre set/24 e out/24, a R$ 117,16/sc de 50 kg e R$ 121,11/sc. Os grãos com 59% a 62% de inteiros ficaram estáveis (-0,04%) no período, com a média a R$ 199,55/sc.

INDUSTRIAL

Dados do IBGE apontam que o beneficiamento de arroz e a fabricação de produtos a partir do cereal nacional reduziram 12,39% em setembro/24 (informação mais recente) frente a agosto. Na comparação com o mesmo mês em 2023, abaixa é de 11,5%.

PROGRESSO DE SAFRA

De acordo com o Irga, a semeadura no Rio Grande do Sul alcança 61,1% do total de área prevista. Entre as regiões mais adiantadas no plantio, destaca-se a Fronteira Oeste (76,6%), seguida pela Planície Costeira Interna (71%), Planície Costeira Externa (61,1%) e Zona Sul (61,1%). Na região da Campanha o semeio corresponde a 50,8% e na Depressão Central, a apenas 26,1%. A melhora nas condições climáticas, incluindo a diminuição das chuvas, contribuiu para o avanço da semeadura.

Confira a análise mensal do arroz de outubro/2024 completa, clicando aqui!

Fonte: Cepea

{kind=link}