Os preços domésticos do milho atravessaram o mês de outubro em alta, sustentada pela demanda interna aquecida e pela retração de vendedores. Esse cenário fez com que as médias mensais de algumas regiões acompanhadas pelo Cepea chegassem aos maiores patamares do ano.

Demandantes apresentaram dificuldades em adquirir novos lotes durante a maior parte de outubro, alegando baixa disponibilidade no spot nacional e altos valores pedidos por produtores. Do lado da oferta, a expectativa de que os preços sigam avançando manteve produtores afastados dos negócios e atentos ao andamento da atual safra verão.

No início de outubro, o clima quente e seco, especialmente no Centro-Oeste, deixava agricultores apreensivos quanto a possíveis atrasos na segunda safra de 2025; já no final do mês, o retorno das chuvas nas principais regiões favoreceu a semeadura da safra verão, amenizando em partes essas preocupações.

PREÇOS

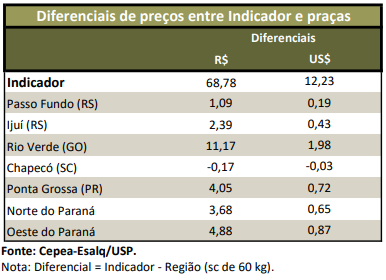

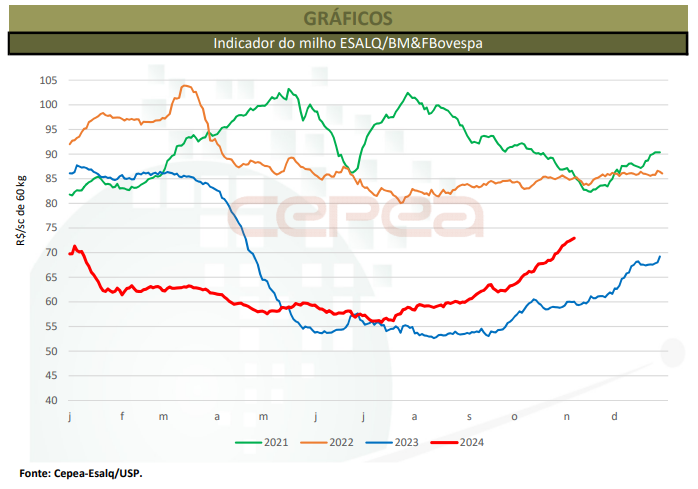

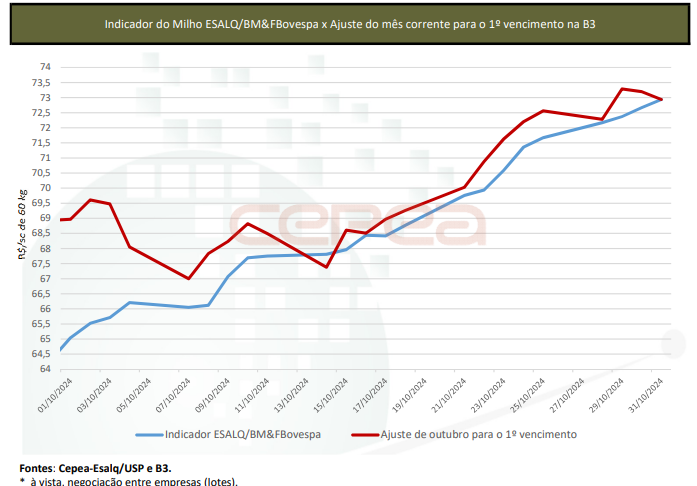

O Indicador ESALQ/BM&FBovespa (referência Campinas – SP) subiu 13,4% no acumulado de outubro, encerrando o mês à média de R$ 72,94/saca de 60 quilos, patamar que não era verificado desde abril/23. A média de outubro foi de R$ 68,78/sc de 60 kg, 9,9% superior à de setembro e a maior do ano, assim como nas regiões de Campos Novos (SC), Dourados (MS), Norte do Paraná, Santa Rosa (RS) e Sorriso (MT).

Quanto aos preços regionais, entre 30 de setembro e 31 de outubro, houve altas de 10,2% no mercado disponível (negociações entre empresas) e de 10,3% no balcão. No comparativo mensal, as valorizações foram de 8,8% e 8,6%, respectivamente.

PORTOS

As negociações no spot e nos portos estiveram enfraquecidas na maior parte de outubro, com embarques baixos na atual temporada. Os envios externos totalizaram 6,4 milhões de toneladas no mês, volume 24% inferior ao exportado em outubro/23 – dados Secex.

Nos portos de Paranaguá (PR) e de Santos (SP), os valores subiram 7,7% e 8,9% entre os dias 30 de setembro e 31 de outubro, com médias de R$ 70,79/sc e R$ 72,6/sc, na mesma ordem, no dia 31. Já o dólar, no mesmo período, avançou 6%, a R$ 5,781 no dia 31.

CAMPO

A semeadura da safra verão avançou nas principais regiões no final de outubro, favorecida pelo retorno das chuvas. Até o dia 3 de outubro, 42,1% da área nacional havia sido semeada, segundo a Conab.

Especificamente no Paraná, a semeadura soma 98% da área estimada, conforme dados da Seab/Deral do dia 04 de novembro. Do cereal que está semeado, 96% estão em condições boas e apenas 4%, em médias. No Rio Grande do Sul, segundo a Emater/RS, a maior parte das lavouras está em desenvolvimento vegetativo (90%), e, até 31 de outubro, a semeadura atingia 74% da área prevista.

Em São Paulo, chegou a 40% da área e em Santa Catarina, 90%, conforme dados da Conab do dia 3 de novembro.

ESTIMATIVAS

Relatório divulgado em outubro pela Conab aponta que a produção agregada de milho para 2024/25 pode ser de 119,74 milhões de toneladas, o que representaria aumento de 3,5% em relação ao volume de 2023/24.

Especificamente para a safra verão, atualmente em semeadura, apesar da redução de 5,4% na área, a produtividade é estimada para ser 4,6% superior; com isso, a produção pode chegar a 22,72 milhões de toneladas, apenas 1,1% inferior à de 2023/24. A queda na área, por sua vez, reflete preocupações com o impacto do clima para essa temporada, os altos custos e a preferência de produtores pela soja.

Já para a segunda safra, a Conab estima aumentos de 1% na área e de 3,8% da produtividade, resultando em produção de 94,63 milhões de toneladas, crescimento de 4,8%. A terceira safra pode somar 2,38 milhões de toneladas, queda de 4%.

Mesmo com esse cenário de maior disponibilidade interna do cereal, a Companhia espera que os embarques brasileiros diminuam, passando para 34milhões de toneladas, 2 milhões a menos que o estimado para a atual temporada. Porém, incentivados pelo aumento na demanda no cereal pelo setor de proteína animal e para produção de etanol, o consumo interno na safra 2024/25 deve crescer aproximadamente 3 milhões de toneladas, somando 87,03 milhões de toneladas. Assim, restariam, em janeiro/26, cinco milhões de toneladas de milho, abaixo das 9,6 milhões da média das últimas cinco safras.

Em termos globais, dados divulgados no dia 11 de outubro pelo USDA (Departamento de Agricultura dos Estados Unidos) indicaram leve recuo na produção da safra 2024/25, totalizando 1,21 bilhão de toneladas, influenciado pelos ajustes negativos às safras da Ucrânia, da Rússia e das Filipinas. O consumo foi estimado em 1,22 bilhão de toneladas. Com isso, o estoque final ficou menor que o apontado em setembro, para 306,52 milhões de toneladas, mas ainda mantendo a relação estoques finais x consumo em25%.

MERCADO EXTERNO

Pressionados pela ampla oferta nos Estados Unidos –a expectativa é de produção recorde na atual temporada –, os futuros caíram na maior parte de outubro. As quedas só não foram mais intensas devido àdemanda internacional aquecida pelo cereal deste país.

Na Bolsa de Chicago (CME Group), entre 30 de setembro e 31 de outubro, o primeiro vencimento (Dez/24) cedeu 3,3%, fechando a US$ 4,1075/bushel (US$ 161,70/t) no dia 31.

No relatório semanal Crop Progress divulgado em 4 de novembro, o USDA indicou que 91% da área foi colhida nos Estados Unidos, acima dos 78% de2023, e ainda superior aos 75% da média dos últimos cinco anos. Na Argentina, a melhora na umidade dos solos permitiu que a semeadura chegasse a 34,5% da área nacional até o dia 31, segundo a Bolsa de Cereales.

Confira a análise mensal do milho de outubro/2024 completa, clicando aqui!

Fonte: CEPEA

{kind=link}