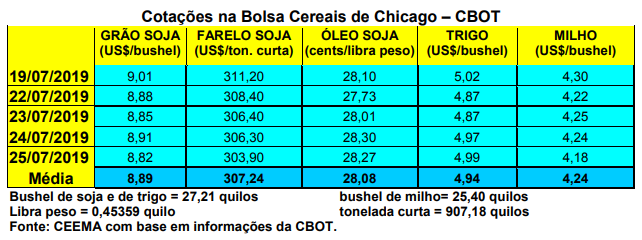

As cotações do milho em Chicago recuaram um pouco nesta semana, com o fechamento desta quinta-feira (25) ficando em US$ 4,18/bushel, contra US$ 4,24 uma semana antes.

Apesar das condições climáticas relativamente favoráveis no Meio Oeste estadunidense, o governo local reviu para baixo a qualidade das lavouras do cereal, indicando que até o dia 21/07 cerca de 57% das mesmas estavam em condições entre boas a excelentes, enquanto o mercado esperava 58%. Outros 30% estavam regulares e 13% em situação entre ruins a muito ruins.

Por sua vez, as vendas líquidas estadunidenses, na semana encerrada em 11/07, atingiram a 200.000 toneladas, com um recuo de 21% sobre a média das quatro semanas anteriores. Somando as 133.000 toneladas negociadas para o ano 2019/20, o volume ficou aquém do esperado pelo mercado.

Tal comportamento estaria ligado a pressão de venda de milho por parte do Brasil e da Argentina, muito agressivos no mercado mundial neste momento.

Afora isso, o mercado continua atento ao clima nos EUA, já que as lavouras de milho locais passam pelo seu mais delicado estágio no momento. Por outro lado, há grande expectativa em relação ao relatório de oferta e demanda do USDA, previsto para o dia 12/08, o qual deverá ser mais objetivo quanto ao quadro de produção nos EUA.

Já na Argentina e no Paraguai a tonelada FOB de milho fechou a semana cotada em US$ 169,00 e US$ 117,50 respectivamente.

E no Brasil o preço do milho subiu um pouco em algumas regiões. É o caso do balcão gaúcho, cuja média passou a R$ 32,07/saco, enquanto os lotes ficaram entre R$ 36,50 e R$ 38,50/saco. Nas demais praças nacionais os lotes giraram entre R$ 23,00/saco em Sorriso e Campo Novo do Parecis (MT) e R$ 38,50/saco em Videira (SC).

Diante de um câmbio ao redor de R$ 3,75 por dólar, e preços em Chicago estáveis, os preços nos portos cederam, ficando entre R$ 38,00 e R$ 38,50/saco. Além disso, o Centro-Sul brasileiro está colhendo uma safrinha recorde, e a pressão de oferta aumenta a cada semana.

Neste contexto, os preços do milho no mercado nacional podem recuar nas próximas semanas, caso a paridade de exportação não melhore. Por enquanto não é o caso, e a pressão de venda interna da safrinha continua maior do que as exportações, embora a boa performance destas últimas.

Assim, além do clima nos EUA, será o comportamento do câmbio no Brasil que definirá o caminhar dos preços locais do milho. Neste sentido, a possibilidade de redução dos juros nos EUA pode valorizar o Real, tirando competitividade na exportação nacional. Todavia, isso pode ser parcialmente compensado pela possibilidade igualmente de uma redução nos juros básicos brasileiros.

Soma-se a isso, o avanço da aprovação da reforma da previdência no Congresso brasileiro e não se descarta um câmbio, nas próximas semanas e meses mais próximo do patamar entre R$ 3,50 e R$ 3,60, fato que desfavorece as exportações e puxaria os preços internos para baixo.

A colheita da safrinha, até o dia 19/07, atingia a 61% da área, contra 40% na mesma época do ano anterior. (cf. Safras & Mercado)

Por outro lado, já há estimativas privadas para a safra nacional de 2019/20. Segundo as mesmas, o total nacional somaria 104 milhões de toneladas, contra 107,5 milhões no corrente ano. Do total estimado, 24,1 milhões seriam com a primeira safra e 72,2 milhões de toneladas com a segunda safra (safrinha). O Norte/Nordeste produziria 7,7 milhões de toneladas. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}