Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

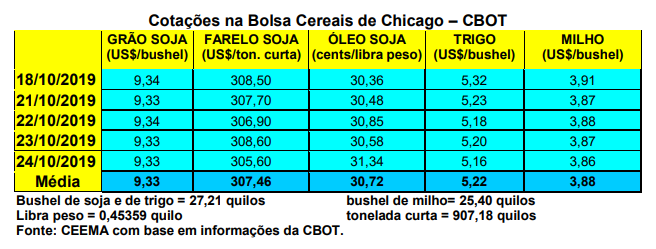

As cotações do milho recuaram levemente durante esta semana, com o primeiro mês cotado fechando a quinta-feira (24) em US$ 3,86/bushel, contra US$ 3,94 uma semana antes.

O mercado ficou muito centrado no comportamento climático nos EUA. Isso porque havia previsões de geadas e até mesmo neve sobre algumas regiões produtoras daquele país. Embora o milho esteja em fase de colheita, o que reduz os riscos, a intensidade das intempéries poderia causar prejuízos de produtividade.

Esta situação se viu reforçada pelo contínuo atraso na colheita. Até o dia 20/10 a mesma chegava a 30% da área, contra 47% na média histórica e contra 34% que era esperado pelo mercado. Entretanto, o clima não prejudicou as lavouras e as condições daquelas que ainda estavam por colher, até a data do dia 20/10, até melhoraram um pouco, com 55% entre boas a excelentes, 30% regulares e 15% entre ruins a muito ruins.

Por sua vez, as vendas líquidas de milho por parte dos EUA, para o ano 2019/20, atingiram a 368.600 toneladas na semana encerrada em 10/10, registrando um recuo de 48% sobre a média das quatro semanas anteriores. Na semana seguinte o volume pouco melhorou, ficando em 531.700 toneladas. Por trás desta baixa performance estariam os elevados embarques de milho por parte do Brasil, os quais tiram espaço do cereal estadunidense no mercado mundial.

Na Argentina, a tonelada FOB de milho ficou em US$ 156,00, enquanto no Paraguai a mesma subiu para US$ 122,50.

Já no mercado brasileiro, os preços permaneceram pressionados para cima. O balcão gaúcho fechou a semana na média de R$ 33,90/saco, enquanto os lotes ficaram entre R$ 41,50 e R$ 43,00/saco. Nas demais praças nacionais os lotes oscilaram entre R$ 28,00 em Sapezal (MT) e R$ 45,00/saco em Itanhandu (MG), passando por R$ 42,00 em Videira e Concórdia (SC), assim como em Alfenas (MG).

O mercado interno do milho se mantém na dependência das vendas do produtor da safrinha, o qual continua segurando o produto esperando preços ainda melhores. As chuvas continuam irregulares sobre as regiões produtoras do Centro-Oeste e Sudeste, atrasando o plantio e comprometendo a produtividade final. O mercado continua preocupado com a disponibilidade interna de milho para os primeiros quatro meses do

próximo ano.

Neste contexto, o referencial Campinas chegou a ultrapassar os R$ 45,00/saco no CIF disponível durante a semana. Todavia, como destacado no comentário passado, já começa a surgir desinteresse na exportação de milho diante da melhoria dos preços internos. Assim, o mercado não está mais dependendo dos preços de referência nos portos de embarque e sim no volume de vendas fixadas pelas cooperativas, cerealistas

e produtores individuais.

Ajudou para tirar o interesse nas exportações, a partir de meados da corrente semana, o fato de que o Real se valorizou para R$ 4,03 por dólar em função da aprovação, pelo Senado, da Reforma da Previdência. Com isso, os preços no porto de Santos recuaram para R$ 40,00/saco na ponta compradora, ficando ainda mais distantes daqueles

praticados no mercado interno.

Mesmo assim, considerando as nomeações de navios até novembro, o Brasil teria exportado 32,2 milhões de toneladas neste ano comercial. O volume recorde de 36 a 37 milhões poderá ser alcançado, dependendo da efetivação dos volumes a serem embarcados em novembro e, particularmente, da performance de dezembro/19 e janeiro/20. (cf. Safras & Mercado)

Enfim, o plantio da nova safra de verão de milho chegava a 47% da área total esperada, até o dia 17/10, contra 59% no mesmo período do ano anterior. O Rio Grande do Sul havia semeado 79% de sua área, Santa Catarina 64%, Paraná 76%, São Paulo 23% (contra 65% um ano antes); Mato Grosso do Sul 18% (contra 45%); Goiás/DF 15% (contra 30%), Minas Gerais 5% (contra 24%) e Mato Grosso 3% (contra 5%).

A área no Centro-Sul brasileiro continua sendo estimada em 3,94 milhões de hectares, representando um recuo de 2,96% sobre o ano anterior (Cf. Safras & Mercado) Enquanto os três primeiros Estados apresentam um ritmo menor de plantio, porém, próximo do registrado no ano anterior, os demais Estados, como pode-se ver, estão muito atrasados.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}