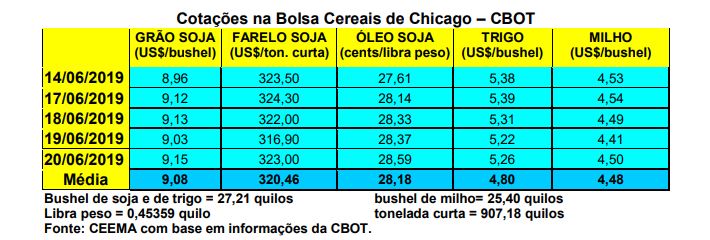

As cotações do milho em Chicago, após ensaiarem um recuo durante a semana, acabaram subindo novamente e fecharam a quinta-feira (20) em US$ 4,50/bushel, contra US$ 4,42/bushel uma semana antes.

O clima chuvoso nas regiões produtoras estadunidenses continuou pesando sobre este mercado. Cada vez mais cogita-se um recuo na produtividade média desta nova safra,

além de uma redução na área semeada em relação ao projetado inicialmente.

Neste sentido, o mercado passa a ficar na expectativa do relatório de plantio e de estoques trimestrais previstos para o dia 28/06. A surpresa, se assim pode ser dito, veio da evolução do plantio nos EUA. Até o dia 16/06 o mesmo chegou a 92% da área, com bom avanço mesmo fora da janela ideal.

Neste contexto, será pouca a transferência de área para a soja, caso isso venha a ocorrer. Passa a contar agora as condições climáticas que definirão a produtividade do cereal, a qual deve ficar comprometida devido ao excesso de chuvas. De fato, até meados de junho 59% das lavouras apresentavam condições entre boas a excelentes e 10% entre ruins a muito ruins.

Na Argentina e no Paraguai a tonelada FOB de milho ficou em US$ 190,00 e US$ 120,00, respectivamente. No Brasil, os preços se mantiveram mais firmes. O balcão gaúcho fechou a semana na média de R$ 31,19/saco, enquanto os lotes ficaram entre R$ 37,00 e R$ 39,00/saco.

Nas demais praças nacionais os lotes oscilaram entre R$ 23,50 em Sorriso e Campo Novo do Parecis (MT) e R$ 38,50/saco no oeste e centro de Santa Catarina, assim como na região mineira de Itanhandu. Já o referencial Campinas ficou entre R$ 40,50 e R$ 41,00, enquanto no porto de Santos a indicação de comprador, para agosto e setembro, igualmente ficou nestes valores.

O principal balizador dos preços internos do milho está na exportação, diante de uma safrinha significativa e que avança na colheita. As empresas internas continuam enfrentando forte concorrência das tradings exportadoras. Neste contexto, os preços só não sobem mais devido a entrada da safrinha. Por outro lado, apesar das projeções de exportação na casa dos 3 milhões de toneladas, os 10 primeiros dias úteis de junho assistiram a vendas externas de apenas 173.200 toneladas.

Por outro lado, apesar das projeções de exportação na casa dos 3 milhões de toneladas, os 10 primeiros dias úteis de junho assistiram a vendas externas de apenas 173.200 toneladas.

Enfim, a colheita da safrinha no Centro-Sul brasileiro atingia a 11% da área esperada até o dia 14/06, sendo que o Paraná alcançava 14% e o Mato Grosso do Sul e o Mato Grosso atingiam, ambos, a 12%.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}