Comentários referentes ao período entre 28/04/2023 a 04/05/2023

Autor: Prof. Dr. Argemiro Luís Brum, disponível no site da CEEMA – UNIJUI

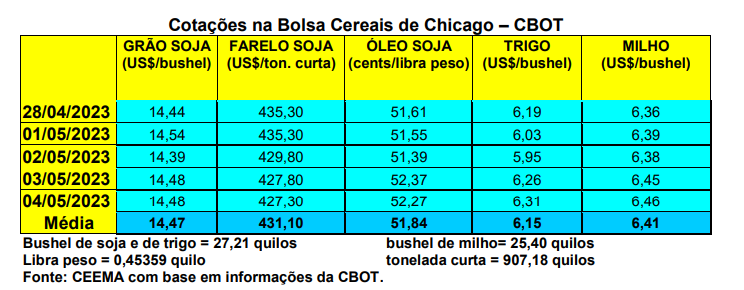

As cotações do milho, por sua vez, se recuperaram um pouco em Chicago. O fechamento desta quinta-feira (04) ficou em US$ 6,46/bushel, contra US$ 6,27 uma semana antes. A média de abril ficou em US$ 6,54/bushel, representando um aumento de 2,7% sobre a média de março. Para comparação, em abril de 2022 a média havia sido de US$ 7,86/bushel.

Mesmo com a nova tensão armada, entre Rússia e Ucrânia, nesta semana, o mercado pouco reagiu. Na verdade, haverá reação de altas importantes em Chicago caso tais tensões voltem a fechar o corredor de exportação de grãos ucranianos no Mar Negro, negociado com a Rússia tempos atrás.

Por outro lado, o plantio do cereal nos EUA, até o dia 30/04, havia alcançado 26% da área esperada, ficando igual a média histórica. 6% da área semeada registrava milho emergido, contra 5% na média histórica.

Quanto aos embarques de milho, por parte dos EUA, na semana encerrada em 27/04, os mesmos atingiram a 1,5 milhão de toneladas, ficando acima das expectativas do mercado. Mesmo assim, o total embarcado no corrente ano comercial, até o momento, está 35% abaixo do registrado em igual período do ano anterior, ficando em 23,9 milhões de toneladas.

E no Brasil os preços permaneceram com viés de baixa, sendo que a média gaúcha fechou a semana em R$ 62,25/saco, enquanto nas principais praças gaúchas o preço praticado ficou em R$ 58,00. Já no Brasil, os preços do milho oscilaram entre R$ 46,00 e R$ 62,00/saco. Sim, no Centro-Oeste já há regiões se aproximando dos R$ 40,00/saco de milho. Na B3, os preços igualmente estiveram em baixa, com os principais contratos girando entre R$ 63,12 e R$ 67,40 na virada de abril para maio.

Somente em abril, o contrato maio perdeu 18,02% de seu valor, julho perdeu 19,9%, setembro 17,5%, e novembro 16,9%. No caso do milho, o mercado acredita que o fundo do poço ainda não esteja alcançado, devendo ocorrer novos recuos de preço nas próximas semanas, especialmente se a safrinha confirmar uma colheita entre 95 e 100 milhões de toneladas (recorde histórico).

Por enquanto, os atuais preços do milho voltam aos patamares registrados em 2020. Um cenário gerado, dentre outras coisas, pelo aumento da oferta interna, diante de uma demanda mais lenta. Os compradores continuam esperando novas baixas de preços, a partir da tendência de colheita da safrinha. A Conab, por exemplo, projeta uma safrinha de 95,3 milhões de toneladas, ou seja, 11% acima do colhido em 2022.(cf. Cepea)

Em tal contexto, a produção total de milho no Brasil, para 2022/23, pode atingir o recorde de 131,6 milhões de toneladas. Para a safrinha, consultorias privadas esperam um volume de 100,8 milhões de toneladas. Assim, espera-se exportações totais ao redor de 48 milhões de toneladas de milho, ou seja, um novo recorde. (cf. Stone X)

Justamente em termos de exportações de milho, em abril o Brasil registrou 470.805 toneladas embarcadas, ficando com 68,2% do total embarcado em abril do ano passado. Por sua vez, em relação a março, o volume de abril ficou 64,7% menor, o que significa perda de ritmo nas vendas externas do cereal. Mas espera-se que, a partir de julho, as exportações ganhem força e cheguemos ao recorde de 48 milhões de toneladas. Enfim, o preço médio da tonelada embarcada recuou 7%, em relação a abril de 2022, ficando em US$ 312,15. (cf. Secex).

Autor: Prof. Dr. Argemiro Luís Brum -Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

Fonte: CEEMA UNIJUI

{kind=link}