Por Prof. Dr. Argemiro Luís Brum

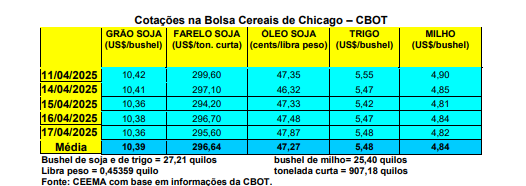

As cotações do trigo, em Chicago, registraram pequena elevação nesta semana. O fechamento desta quinta-feira (17), para o primeiro mês cotado, ficou em US$ 5,48/bushel, contra US$ 5,38 uma semana antes.

No dia 13/04, as condições do trigo de inverno nos EUA indicavam 19% das lavouras entre ruins e muito ruins, 34% regulares e 47% entre boas a muito boas. Já o plantio do trigo de primavera estava em 7% da área esperada, ficando exatamente dentro da média histórica para esta data.

E na Argentina, as primeiras projeções para a futura safra de trigo dão conta de uma possível produção de 20,5 milhões de toneladas (cf. Bolsa de Cereais de Buenos Aires). Enquanto isso, na França, segundo o Ministério da Agricultura local, a área semeada com trigo macio de inverno, para a safra 2025, teria chegado a 4,61 milhões de hectares. Em contrapartida, a área total de trigo duro deve recuar 7% em relação ao ano passado, atingindo seu nível mais baixo em mais de 30 anos.

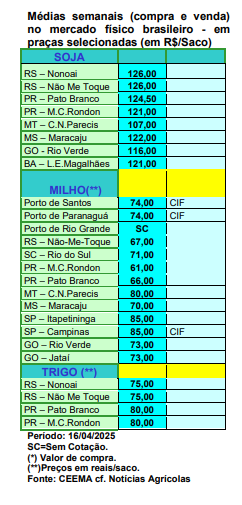

E no Brasil, os preços estabilizaram, com as principais praças gaúchas praticando R$ 75,00/saco e no Paraná R$ 80,00. Há uma expectativa de área menor a ser semeada na próxima safra nacional do cereal. Assim, apenas uma produtividade muito boa poderá impedir um recuo na produção final. O atual plantio foi iniciado em Goiás e Minas Gerais. Em seu relatório de abril, a Conab indica uma redução de 9,3% na área nacional de trigo em 2025, para 2,77 milhões de hectares. A produtividade nacional está estimada em 3.060 quilos/hectare (51 sacos/hectare), em média, sendo esta 18,5% maior que a de 2024, o que contribuiria para uma produção de 8,47 milhões de toneladas, ou seja, 7,4% acima da registrada no ano anterior.

Já o analista privado StoneX espera uma produção brasileira de 8,6 milhões de toneladas de trigo em 2025/26.

Por enquanto, as intenções de plantio dos produtores paranaenses indicam uma retração de 16% em relação à safra anterior, com a área cultivada estimada em 1,05 milhão de hectares. A principal razão para essa queda é a tendência de substituição das lavouras de trigo pelo milho safrinha, especialmente entre os produtores da região norte daquele estado. E no Rio Grande do Sul, atualmente o principal produtor nacional de trigo, o cenário de plantio é bastante incerto, com os produtores locais indecisos “devido à dificuldade de acesso a seguros e financiamentos, associada a uma descapitalização depois de frustrações com o cultivo da soja” (cf. StoneX).

Em relação ao balanço de oferta e demanda, a StoneX estimou uma redução de quase 25% nos estoques iniciais internos de trigo no Brasil, em comparação com a projeção do mês de março. Com isso, os estoques finais recuariam cerca de 20% sobre o projetado em março. Ainda assim, os estoques finais projetados para a safra 2025/26 permanecem 21,1% acima da safra anterior.

No que se refere às importações, a atualização mensal da referida consultoria indica um aumento de 3,8%. Apesar desse ajuste positivo, o volume ainda deve se manter abaixo do total importado na última safra. Por outro lado, as exportações foram ajustadas negativamente na atualização mais recente. Apesar da retração, o volume exportado ainda deve superar em 19,7% o registrado no ciclo comercial 2024/25.

Considerando esses ajustes, estima-se que a relação estoque/uso 2025/26 se situe em

torno de 3,5% aqui no Brasil (cf. StoneX).

Fonte: CEEMA UNIJUI

Autor: Prof. Dr. Argemiro Luís Brum- Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (PPGDR/FIDENE/UNIJUI)

{kind=link}