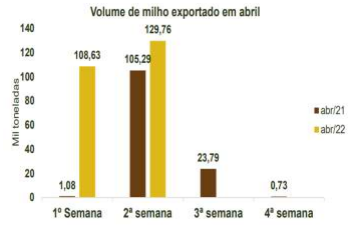

Exportações brasileiras de milho nas duas primeiras semanas de abril foram 224,13% maiores que todo o mês de abril de 2021:

As exportações de milho continuam firmes em abril, durante a última semana foram embarcadas 129,76 mil toneladas do grão com uma média de 32,44 mil t/dia representando um avanço de 79,18% ante a média diária da primeira semana de abr/22. Nos 10 primeiros dias úteis do mês corrente foram enviadas para fora do país 238,38 mil toneladas do cereal, 224,13% a mais do que o mesmo período no ano passado.

O preço médio da tonelada ficou em US$ 321,28, valorização de 10,0% no comparativo semanal. Até o momento, as vendas externas do grão consolidaram uma receita de US$ 76,59 milhões, montante 2,4 vezes superior ao registrado em todo o abr/21, quando a tonelada era precificada próxima dos US$ 243,27 (Agrifatto, com base nos dados da SECEX).

Conclusão da TF Agroeconômica: Exportação será fator de alta Se o volume das exportações continuar a subir no Brasil, poderá ser um fator de alta para os preços, porque as Tradings disputarão o cereal com as indústrias consumidoras locais, mantendo-os elevados.

GIRO PELOS ESTADOS

- RIO GRANDE DO SUL: Preços voltaram a subir R$ 1,00 que tinham perdido no dia anterior

Mercado de milho segue totalmente andando de lado, com indicações de comprador bem distantes das ofertas. Comprador voltou a oferecer R$ 90,00 CIF Santo Ângelo, R$ 87,00 Chapecó, R$ 89,00 Marau e R$ 90,00 CIF Arroio do Meio e vendedor posiciona ofertas que partem de R$ 92,00 interior.

Milho de outros estados: (MS e MT) chegando ao estado a R$ 91,00 + ICMS, acabam inibindo novas altas. Devido as baixas nos prêmios em todos os portos, exportação nem sequer sondou o mercado hoje. Preços ao produtor, em Panambi, mantiveram-se em R$ 84,00 a produtor.

Com a atenção do produtor gaúcho voltada para a soja, os trabalhos com milho são mais lentos. Das lavouras, 82% estão colhidas. Outros 11% estão em maturação, 5% em enchimento de grãos e um restante de 2% em floração.

- SANTA CATARINA: Mercado continua com compradores retraídos

Oferta segue sem demanda. Ignorando cenário internacional e sem efeito cambial, mercado brasileiro de milho intensifica tendência de baixa com boas expectativas com a produção da 2ª safra. Vendedores falando em R$ 92 a R$ 95 e compradores, quando se consegue arrancar uma ideia de preço, entre R$ 89/90,00/saca. O milho paraguaio seria bem competitivo não fossem os problemas logísticos.

- PARANÁ: Mercado continua travado, com cotações bem distantes entre Vendedor e Comprador

Todos os relatórios recebidos nesta terça-feira registram mercado totalmente parado, sem ofertas, neste momento. Os preços seriam: Vendedor a R$ 85,00 FOB e comprador a R$ 83,00, sem acordos conhecidos.

Mercadoria para entrega de 20/04 até15/05 com pagamento em 30/06 de R$ 90,40; entrega julho pagamento 30/7 R$ 88,30; entrega agosto com pagamento até 30/8 R$ 88,50; entrega em setembro, com pagamento até 30/9 R$ 89,10; entrega em outubro com pagamento em 31/10 R$ 90,60; entrega em novembro com pagamento em 30/11 R$ 91,70 e entrega em dezembro com pagamento em 30/12 R$ 92,80.

- MATO GROSSO DO SUL: Mercado se manteve inalterado, depois da queda do dia anterior

A queda nos preços voltou a afugentar os vendedores. Bem capitalizado, prefere esperar uma eventual reação dos preços. Com isto, os negócios continuam praticamente travados, tanto os locais como os de longa distância.

O 1º trimestre de 2022 foi marcado, principalmente, pelo início da guerra entre Rússia e Ucrânia, que mexeu com o comercio internacional das commodities e dos fertilizantes, e consequentemente impactou diretamente o Brasil, tendo em vista que o país é um importante player do agronegócio. No Centro-Oeste do país não foi diferente. No lado das exportações, o produto que foi mais influenciado pelos conflitos foi o óleo de soja, que apresentou alta de 212,40% nos escoamentos no 1º tri.22 ante ao 1ºtri.21, totalizando 220,50 mil toneladas exportadas. Este incremento está atrelado ao aumento da compra do subproduto da soja, principalmente pela Índia, que buscou novos fornecedores para diminuir sua dependência do óleo de girassol ucraniano. O país indiano já vinha buscando quebrar a dependência da Ucrânia e, também, e do óleo de palma da Indonésia, desde o último ano. No que tange as importações, os fertilizantes foram os mais adquiridos na região no 1° trimestre de 2022, totalizando 2,60 milhões de toneladas, o que corresponde a 59,09% das importações totais do Centro-Oeste para o período.

Em dólares as aquisições totalizaram US$ 1,36 bilhão, alta de 98,64% enquanto, que o volume importado foi 12,48% inferior ao mesmo período de 2021. Para se ter uma ideia da alta do preço dos adubos, no 1ºtri/21 o valor por tonelada saltou de US$231,05/t para US$524,42/t no 2ºtri/22. O motivo é reflexo dos preços dos adubos, que já vinham sendo comercializados em altos patamares desde 2021 e que foram impulsionados pelo conflito na Ucrânia.

Já o volume importado foi 12,48% inferior ao mesmo período de 2021 tornando o fornecimento de adubos um ponto de atenção para os próximos meses, principalmente a oferta de fertilizantes potássicos, em que a Rússia e Bielorrússia são grandes fornecedoras. Com isso, os preços dos fertilizantes podem continuar em altos patamares até final do ano e presença garantida no planejamento da safra 22/23 do produtor. (Relatório

Famasul).

- GOIÁS: Mercado continua travado e com preços estáveis

O mercado não se mexe, em Goiás. Poucas- ofertas sobre a disponibilidade atual. Os compradores estão mais interessados na Safrinha, que começará a ser colhida em breve.

Os preços se mantiveram estáveis, como mostra nossa tabela ao lado. Contudo, os tomadores continuam muito retraídos, principalmente dos outros estados, devido ao forte aumento nos preços dos fretes.

MILHO ARGENTINO: Prêmios subiram, mas não compensaram queda da CBOT e preços recuam

Os preços FOB UpRiver, do trigo argentino voltaram a recuar, nesta sexta-feira, puxados pelas quedas das cotações de Chicago (-0,94% para maio), apesar da boa alta dos prêmios. Para navios Handysize os preços do dia recuaram US$ 3/t para US$ 310 para maio; US$ 4/t para US$ 311 para junho; foram cotados a US$ 311, para julho; recuaram US$ 6/t para US$ 301 para agosto e US$ 8/t para US$ 301 para setembro.

Para os navios Panamax, os preços recuaram US$ 3/t para US$ 322 para maio, permaneceram inalterados em US$321 para junho e recuaram US$ 8/t para US$ 311 para julho. Os demais meses não foram cotados nesta sexta-feira, segundo os relatórios recebidos dos corretores de Buenos Aires.

MILHO PARAGUAIO: Dia de pouco movimento e vendedores na expectativa de preços maiores

Em dia de recuos nos preços, não foram observados movimentos significativos no mercado de cereais.

Os vendedores ficaram para trás, esperando um nível maior nas referências. No início do dia, os compradores da FAS Assunção ainda mantinham números muito próximos aos trabalhados no dia anterior, mas sem obter grande interesse dos vendedores, que buscavam números iguais ou superiores ao do dia anterior.

B3: Milho volta a fechar em alta, pelo 7º dia consecutivo; preço na semana subiu de R$3-5/saca

Os preços do milho voltaram a subir, nesta sexta-feira, para recuperar parte do terreno pedido nos últimos 45 dias, como mostra nosso gráfico ao lado. Os preços tinham caído excessivamente e estão, aos poucos, retornando ao seu ponto de equilíbrio, mais próximos dos R$ 100,00/saca, embora não tenham força, pelo menos neste momento para subir muito mais que isto.

Com isto, todas as cotações do dia fecharam novamente em alta, nesta sexta-feira: o vencimento maio/22 foi cotado à R$ 92,38, alta de R$ 0,47/saca no dia e de R$ 3,87 nos últimos 5 pregões (semana); julho/22 fechou a R$ 93,75, alta de R$ 0,74 no dia e de R$ 4,87 na semana; setembro/22 fechou a R$ 94,39, com alta de R$ 0,63 no dia e de R$ 4,81 na semana e novembro/22 fechou a R$ 95,65 com alta de R$ 0,60 no dia e de R$ 4,61 na semana.

CHICAGO: Milho fecha em nova queda por petróleo em baixa, mas clima preocupa

A cotação do milho para maio22 fechou em queda de 0,94% ou 7,50 cents/bushel a $ 791,75. A cotação de julho22, importante para as exportações brasileiras, fechou em queda de 0,94% ou $ 7,50 cents/bushel a $ 787,75.

Obtenção de lucros, após altas recentes. Petróleo em queda adiciona fraqueza. Importantes vendas externas impediram novas quedas. USDA anunciou vendas de 1,3 milhão de toneladas para a China. Nos EUA, há preocupação com o clima futuro e o lento progresso do plantio.

O USDA anunciou que 1.347 MT de milho foram vendidos para a China em uma grande venda de exportação privada. O total deve ser dividido em 735k para entrega de safras antigas e 612k T para novo ano comercial. Os importadores mexicanos também reservaram 281k MT esta manhã, a serem divididos em 90k para entrega de safras antigas e 190k T para o novo ano comercial.

A FranceAgriMer informou que 32% da safra de milho foi plantada até 18/04. Isso foi um aumento de 8% na semana passada, mas está abaixo do ritmo de 37% do mesmo período da temporada passada.

O relatório Commitment of Traders da CFTC mostrou que aos Fundos adicionaram 11.104 novos comprados contra 1,9 mil novos shorts para uma liquidez maior de 9.158 contratos até a semana de 19/04. Já os hedgers comerciais de milho adicionaram 41.720 contratos de novos hedges na semana, com os 31k novos contratos vendidos estendendo sua venda líquida em 20,5k contratos para 735.187.

As estimativas do comerciante para as intenções de milho da StatsCan variam de 3,2 milhões a 3,67 milhões de acres na temporada 22/23. Se a média de 3,41 milhões for realizada, isso seria inferior aos 3,49 milhões de acres deste ano.

Fonte: T&F Agroeconômica

{kind=link}