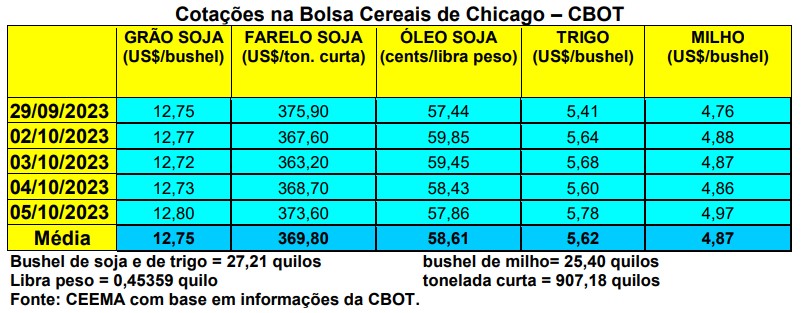

As cotações do milho, em Chicago, se mantiveram estáveis durante grande parte da corrente semana, somente subindo na quinta-feira (05). Neste dia, o fechamento ficou em US$ 4,97/bushel, contra US$ 4,88 uma semana antes. A média de setembro fechou em US$ 4,73/bushel, ou seja, 0,4% abaixo da média de agosto. Um ano antes, a média do bushel de milho estava em US$ 6,81. Ou seja, o recuo é de mais de dois dólares por bushel, em 12 meses, nas cotações do milho.

O relatório de estoques trimestrais, na posição 1º de setembro, indicou que os mesmos ficaram em 34,6 milhões de toneladas, contra a expectativa de 36,3 milhões por parte do mercado e 35 milhões registrados um ano antes. Significa um recuo de aproximadamente 1% sobre o ano anterior.

Quanto a consolidação da safra 2022/23, o USDA fechou a mesma em 348,4 milhões de toneladas.

Já a colheita da nova safra do cereal, nos EUA, atingiu a 23% da área no dia 1º de outubro, contra 21% na média histórica. Do total a colher, 53% das lavouras estão classificadas como boas a excelentes, repetindo o percentual da semana anterior.

Por sua vez, os embarques de milho, pelos EUA, na semana encerrada em 28/09, atingiram a 625.870 toneladas, elevando o total, no atual ano comercial, a 2,64 milhões de toneladas, ou seja, 11% acima do registrado no ano anterior no mesmo período.

E no Brasil, os preços continuaram estáveis, com a média gaúcha fechando a semana em R$ 53,16/saco, enquanto as principais praças locais praticaram R$ 52,00. Já nas demais praças nacionais os preços do cereal oscilaram entre R$ 35,00 e R$ 54,00/saco.

Dito isso, a nova produção de milho, ano 2023/24, é esperada ao redor de 135,7 milhões de toneladas. Com isso, a colheita de verão ficaria em 26,9 milhões de toneladas, com a segunda safra recuando para 94,8 milhões de toneladas, após mais de 100 milhões na atual colheita. (cf. Safras & Mercado)

No Mato Grosso, segundo o Imea, a safra 2023/24 será 13,6% menor do que a registrada no corrente ano. A produção seria de 45,4 milhões de toneladas. A área semeada deverá recuar 2,8%, ficando em 7,28 milhões de hectares.

Os preços mais baixos, com custos ainda elevados, diminuindo a rentabilidade final, e o fenômeno climático El Niño se fazendo presente, deverão provocar tal redução na área total semeada com milho, no Brasil, neste próximo ano comercial. Espera-se ainda uma exportação de 55 milhões de toneladas no atual ano comercial, o que evitaria que os preços internos do milho recuem mais. Com isso, os estoques finais de 2022/23 recuam para 14,5 milhões de toneladas e os de 2023/24 para 13,6 milhões. Mesmo assim, superiores aos registrados nos últimos anos. Hoje, somando as três safras, espera-se uma produção final, para 2022/23, em 139,2 milhões de toneladas de milho no país. (cf. Stone X)

Quanto as exportações do cereal, setembro fechou com o Brasil registrando um volume aquém do esperado, porém, bastante importante. O mesmo atingiu a 8,76 milhões de toneladas, o que representou 36,4% acima do registrado em setembro do ano passado. A Anec projetava um volume de 9,59 milhões a serem exportados no mês passado. O preço da tonelada ficou em US$ 228,50, ou seja, 18,9% abaixo do obtido no ano anterior.

Enfim, segundo o Deral, o plantio da atual safra de verão chegou a 82% no Paraná, enquanto no Rio Grande do Sul o mesmo atingia a 55% da área esperada, no final de setembro, segundo a Emater.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}