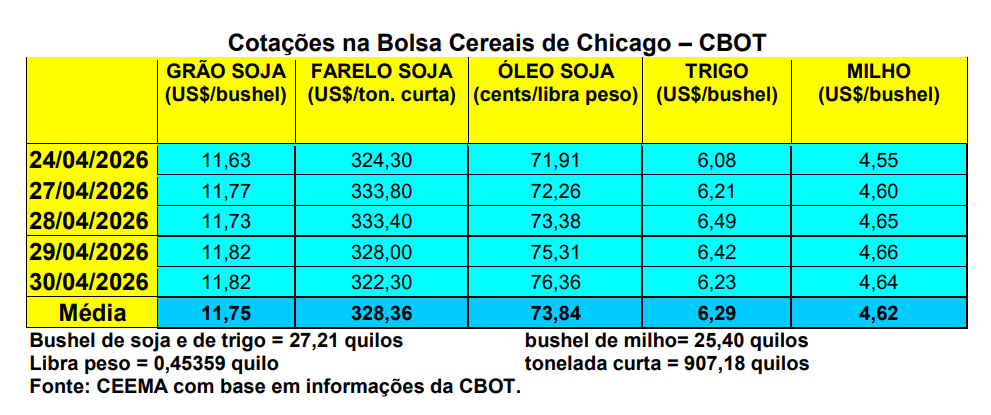

A cotação do milho, para o primeiro mês em Chicago, igualmente subiu nesta última semana de abril. O bushel do cereal fechou o dia 30/04 em US$ 4,64, contra US$ 4,55 uma semana antes.

Tal comportamento se deve aos fatores externos ligados à guerra no Oriente Médio e ao reposicionamento, na ponta compradora, dos Fundos. Mesmo porque, pelo lado da oferta, o plantio da nova safra do cereal, nos EUA, avança muito bem, tendo chegado a 25% da área esperada até o dia 26/04, contra 19% na média. Ao mesmo tempo, 7% das lavouras semeadas já estavam germinadas, contra 4% na média.

Quanto às exportações estadunidenses de milho, na semana encerrada em 23/04 as mesmas atingiram a 1,6 milhão de toneladas, chegando a um volume total já embarcado, no atual ano comercial, de 53,4 milhões de toneladas, o qual supera largamente os pouco mais de 40 milhões de toneladas embarcados no mesmo período do ano anterior.

Outro elemento que ajuda os preços do milho no mercado internacional vem da Europa. Informações dão conta de que o cereal deverá perder área semeada neste ano, diante dos altos custos de fertilizantes e energia. Na União Europeia a área poderá ser inferior a 8 milhões de hectares em 2026, pela primeira vez no século XXI. O contexto atual deixa as margens, aos produtores, muito reduzidas, além dos riscos elevados devido às constantes mudanças climáticas que também lá ocorrem.

Especificamente na França, a área de milho em grão pode diminuir de 10% a 15% este ano. Na Polônia, a área deve diminuir ligeiramente, ficando em 1,25 milhão de hectares. Na Alemanha, ao contrário, espera-se um aumento de 3,5% na área semeada com o cereal, porém, a mesma é pequena, devendo atingir a um total de 507.000 hectares (cf. Reuters).

E no Brasil, os preços se mantiveram estáveis. No Rio Grande do Sul as principais praças continuaram praticando R$ 57,00/saco, enquanto no restante do país os valores oscilaram entre R$ 52,00 e R$ 63,00/saco. Com a colheita de verão atingindo a 62% no país (cf. Conab), o mercado volta suas atenções ao desenvolvimento da safrinha, cujo plantio está encerrado.

Nesse caso, existem preocupações quanto ao clima quente e seco em muitas regiões do país. Espera-se uma colheita menor do que a registrada no ano anterior. E pelo lado da comercialização, a demanda continua relativamente fraca, com a maioria dos consumidores usando seus estoques. Como existe a forte possibilidade de os estoques de passagem, para o próximo ano, serem elevados, os consumidores aguardam para comprar na expectativa de preços menores nas próximas semanas Em relação à safrinha, segundo a Conab, a situação das lavouras nacionais, neste final de abril, estava com 26,1% em desenvolvimento vegetativo, 44,4% em floração, 29,2% em enchimento de grãos e 0,3% em maturação.

Enfim, segundo a Secex, nos primeiros 16 dias úteis de abril, o Brasil exportou 443.081 toneladas de milho, aumentando a média diária em 210,5% sobre a média de todo o mês de abril do ano passado. O preço recebido pela tonelada exportada recuou 6,5%, ficando em US$ 254,30 em abril de 2026 contra US$ 272,00 de abril de 2025.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}