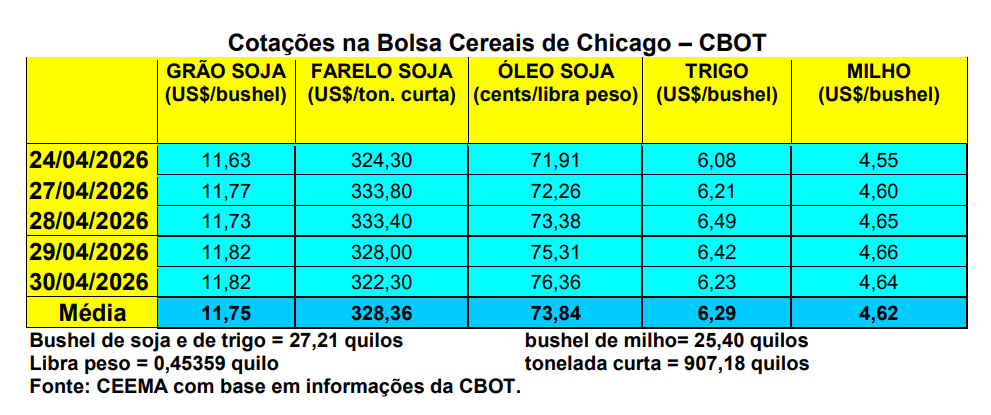

A cotação do trigo, em Chicago, disparou novamente nesta semana. O bushel do cereal chegou a bater em US$ 6,49 no dia 28/04, a mais alta desde 04/06/2024, contra US$ 6,10 uma semana antes. O fechamento do dia 30/04 (quinta-feira) ficou em US$ 6,23/bushel.

Este movimento igualmente se deve, em muito, à continuidade da crise no Oriente Médio e dos impasses constantes na tentativa de encerrar o conflito. Também há preocupações com o clima nas regiões produtoras dos países do Hemisfério Norte.

Aqui também os Fundos atuaram, voltando a reforçar suas posições compradas, fato que ajuda a elevar as cotações. Dito isso, as condições do trigo de inverno, nos EUA, no dia 26/04, se apresentavam com 35% das lavouras entre ruins a muito ruins, 35% regulares e 30% entre boas a muito boas. Já o trigo de primavera atingia um plantio de 19% da área esperada, contra 22% na média histórica para aquela data. Do total semeado deste trigo, 5% das lavouras haviam germinado.

Quanto as exportações do cereal, na semana encerrada em 23/04 os EUA embarcaram 365.156 toneladas, atingindo um total de 21,8 milhões, até o momento, no atual ano comercial. Este volume é superior ao registrado no mesmo período do ano anterior.

Esta alta ajuda a melhorar os preços brasileiros do trigo, em momento de entressafra e redução da futura área a ser semeada. Ao mesmo tempo, os moinhos nacionais precisam recompor seus estoques, partindo para novas compras.

No entanto, o mercado continua muito volátil e exigindo cautela, particularmente diante do forte aumento dos custos de produção, onde os fertilizantes já tiveram um aumento médio superior a 60% desde que a guerra no Oriente Médio começou. Efetivamente, o mercado mundial em geral e o nacional em particular está sendo muito impactado negativamente pela forte alta no custo de produção.

Isso, e mais as incertezas climáticas e os baixos preços, estão levando os produtores a reduzirem suas expectativas de área semeada. Segundo analista da StoneX, “o aumento dos custos com fertilizantes nitrogenados reduz de forma direta a margem de lucro da produção de trigo.

Com isso, muitos agricultores começam a reavaliar suas estratégias e, em alguns casos, optam por migrar parte da área para culturas que exigem menos insumos ou oferecem melhor retorno financeiro” Soma-se a isso as possíveis dificuldades ligadas a disponibilidade dos fertilizantes diante dos problemas logísticos causados pela guerra no Oriente Médio.

Afinal, o conflito provoca constantes interrupções nas cadeias mundiais de fornecimento. Sem falar no fato de alguns países produtores do insumo estarem restringindo suas exportações.

Nesse momento, em que o plantio nacional se desenvolve para a nova safra, calculase uma redução de 16% na produção total de trigo, com a mesma podendo cair para 6,6 milhões de toneladas. Isso se o clima ajudar! Caso esse volume venha a se confirmar, as importações deverão ser recordes, podendo atingir a 8,2 milhões de toneladas em 2026/27, o que superará o recorde anterior de 7,1 milhões de toneladas alcançado no distante ano de 2006/07. A demanda nacional de trigo, para este ano, está estimada em 13,3 milhões de toneladas (cf. Safras & Mercado; TF Agronômica; Conab).

Enfim, ainda há o forte endividamento (em muitos casos inadimplência) dos produtores rurais do país, situação que complica ainda mais o quadro. Segundo analistas da Bunge e da Abitrigo, “o aumento dos custos, especialmente de fertilizantes, tende a pressionar as margens do produtor, o que pode levar à redução de área plantada e menor investimento em tecnologia.

Isso pode impactar tanto o volume quanto a qualidade do trigo produzido no Brasil, reforçando a dependência estrutural de importações. Soma-se a isso o fato de que a capacidade das empresas moageiras de estocar trigo também é historicamente limitada, fato que as obriga a importar continuamente”.

Por sua vez, o trigo argentino, neste ano, apresentou uma qualidade menor, o que preocupa o mercado, pois este produto é o mais barato na importação, já que o trigo de outras origens tem 10% de imposto de importação. Lembrando que o Brasil precisa de um trigo com 11,5% de proteína enquanto o produto do vizinho país tem vindo com 10,5%, ou seja, tipo ração animal.

Pelo sim ou pelo não, o fato é que nestes próximos meses o mercado nacional do trigo continuará enfrentando grandes desafios, ligados à qualidade do produto, custos, regularidade de entrega do produto e cuidado quanto a origem do trigo (cf. Globo Rural)

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}