QUEDA DAS EXPORTAÇÕES

De acordo com a Secex, Mato Grosso escoou apenas 98,97 mil de toneladas em jan/23, volume 30,48% menor que o registrado em jan/22. Cabe destacar que esse recuo foi puxado pela diminuição do volume importado pela China e Paquistão (principais consumidores da pluma mato-grossense), que têm enfrentado desafios na economia nacional. Desse modo, quando analisado o volume acumulado das exportações da safra 21/22 (ago/22 a jan/23), é observado um recuo de 0,42% ante o registrado no mesmo período da safra 20/21, devido à desaceleração dos embarques nos últimos dois meses. Por fim, as incertezas quanto à economia global são um ponto de atenção para o mercado do algodão, uma vez que esse cenário tem contribuído para a diminuição do consumo mundial pela fibra, por não ser considerada um bem essencial.

Confira os destaques do boletim:

ALTA: refletindo as tensões com relação à mudança no regime de metas de inflação e as taxas de juros no Brasil, a média semanal do dólar corrente apresentou incremento de 2,41%.

ALTA: refletindo as tensões com relação à mudança no regime de metas de inflação e as taxas de juros no Brasil, a média semanal do dólar corrente apresentou incremento de 2,41%.

BAIXA: com a menor demanda pelo subproduto no estado, o preço do óleo disponível exibiu queda de 0,70% no comparativo semanal.

EVOLUÇÃO: a semeadura do algodão no estado avançou 14,26 p.p. em relação à semana passada, alcançando 81,63% do total da área estimada para a safra 22/23.

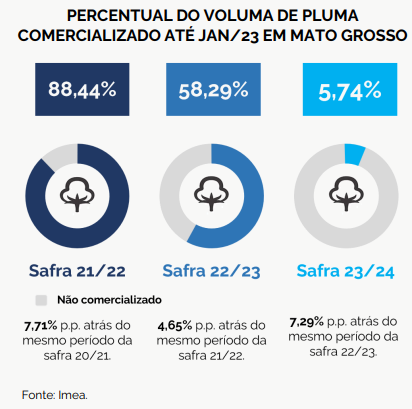

A comercialização de pluma da safra 21/22 avançou apenas 0,65 p.p. no comparativo mensal

Desse modo, em jan/23 as negociações da pluma atingiram 88,44% da produção total do ciclo, atraso de 7,71 p.p. ante o mesmo período da safra 20/21. Vale ressaltar que a coloração fora do padrão da fibra tem dificultado novos negócios no estado, e até mesmo refletindo em renegociação dos contratos comercializados da safra 21/22 para a próxima safra (rolagem de contrato). Em relação às vendas da 22/23, como citado anteriormente, os relatos de rolagem de contratos contribuíram para um avanço de 4,00 p.p. em jan/23 ante a dez/22, que totalizou 58,29% da produção esperada para o ciclo. No entanto, a comercialização do ciclo segue atrás do que foi visto no mesmo período da safra 21/22, pautada pela conduta do produtor em aguardar preços mais atrativos para vender a sua fibra. Por fim, as negociações da safra 23/24 atingiram 5,74% da produção esperada para o ciclo, avanço de apenas 2,12 p.p. devido aos menores patamares de preços no período.

Desse modo, em jan/23 as negociações da pluma atingiram 88,44% da produção total do ciclo, atraso de 7,71 p.p. ante o mesmo período da safra 20/21. Vale ressaltar que a coloração fora do padrão da fibra tem dificultado novos negócios no estado, e até mesmo refletindo em renegociação dos contratos comercializados da safra 21/22 para a próxima safra (rolagem de contrato). Em relação às vendas da 22/23, como citado anteriormente, os relatos de rolagem de contratos contribuíram para um avanço de 4,00 p.p. em jan/23 ante a dez/22, que totalizou 58,29% da produção esperada para o ciclo. No entanto, a comercialização do ciclo segue atrás do que foi visto no mesmo período da safra 21/22, pautada pela conduta do produtor em aguardar preços mais atrativos para vender a sua fibra. Por fim, as negociações da safra 23/24 atingiram 5,74% da produção esperada para o ciclo, avanço de apenas 2,12 p.p. devido aos menores patamares de preços no período.

Fonte: Boletim semanal n° 661 – Algodão – IMEA

{kind=link}