Autor: Dr. Argemiro Luís Brum

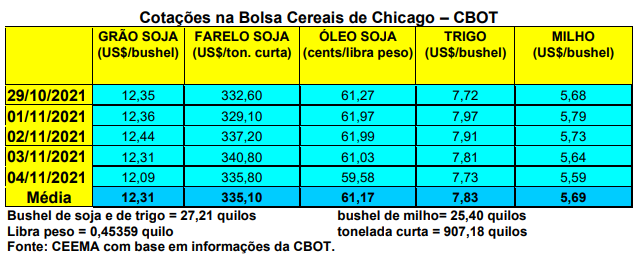

As cotações da soja em Chicago ficaram estáveis nesta primeira semana de novembro, porém, um viés de baixa surgiu no final da mesma. O fechamento do dia 04, quinta-feira, para o primeiro mês cotado, ficou em US$ 12,09, contra US$ 12,33 uma semana antes. A média de outubro fechou em US$ 12,30/bushel, registrando mais um recuo mensal, neste caso de 3,7%. Este é o quinto recuo consecutivo na média mensal do bushel de soja, em Chicago, para o primeiro mês cotado. Em outubro do ano passado o bushel fechou na média de US$ 10,54.

Enquanto isso, a colheita da soja nos EUA, até o último domingo (31), foi concluída em 79% da área, contra 81% esperados pelo mercado e 81% na média histórica. Em paralelo, na semana encerrada no dia 28/10, as exportações de soja estadunidense chegaram a 1,86 milhão de toneladas para a safra 2021/22, ficando dentro do esperado pelo mercado. A China foi o principal comprador da soja estadunidense na semana, com mais de 1,2 milhão de toneladas. O país asiático já teria comprometido comprar 20,6 milhões de toneladas, contra 31,6 milhões no ano anterior. Em todo o ano comercial atual os EUA já venderam 32,3 milhões de toneladas, volume este bem abaixo das 48,4 milhões do mesmo período do ano anterior. Os EUA esperam exportar 56,9 milhões de toneladas de soja neste ano comercial 2021/22.

Por sua vez, na Argentina, representantes de produtores locais informam que estimam um plantio de soja na menor área dos últimos 15 anos. Grande parte desta redução se deve ao regime fiscal do reintegro, de 33%, imposto pelo governo argentino sobre as exportações do grão, e dos 31% imposto sobre as exportações de farelo de soja. Os produtores locais acusam o Estado argentino de não ser um parceiro do agronegócio, indicando que a carga tributária sobre o setor é impossível de sustentar. Por enquanto, também devido as condições climáticas, o plantio da nova safra de soja está bastante lento no vizinho país. Nos últimos 20 anos o aumento da área semeada com soja na Argentina foi de apenas 28%, muito abaixo do registrado no Brasil e no Paraguai. Ao mesmo tempo, neste período, a produção mundial de soja aumentou 95%, com o volume colhido passando de 197 milhões de toneladas na safra 2002/2003 para 384 milhões estimadas para 2021/22. Na América do Sul, o crescimento foi de 93,9 milhões para 212,3 milhões de toneladas. São cerca de 63,8 milhões de hectares cultivados com soja na América do Sul, com a Argentina respondendo por 25%. O potencial argentino é para uma produção de 70 milhões de toneladas, porém, nos últimos tempos a mesma fica ao redor de 50 milhões e, as vezes, até abaixo disso.

Ainda na Argentina, seus produtores de soja venderam 33,1 milhões de toneladas da safra 2020/21 até o dia 27 de outubro. O ritmo de vendas está abaixo do ano anterior. Corroborando o afirmado anteriormente, em 2020/21 a produção argentina ficou em apenas 43,1 milhões de toneladas da oleaginosa, contra 49 milhões em 2019/20. Para a nova safra, espera-se uma colheita de 44 milhões de toneladas, sendo que 2,6 milhões já teriam sido vendidas antecipadamente. (cf. Bolsa de Buenos Aires)

Para além desta realidade argentina, o mercado trabalhou com outra notícia impactante durante a semana. Depois da China, a Rússia anunciou que irá limitar suas exportações de fertilizantes. Os russos determinaram cotas de exportação para os fertilizantes complexos, na casa de 5,35 milhões de toneladas e dos nitrogenados em 5,9 milhões. O objetivo é diminuir os efeitos das altas destes insumos junto aos custos de produção dos produtores rurais locais, além da crise energética. Tais cotas começam a valer em dezembro. Em todo o hemisfério norte os agricultores já mostram que o choque na oferta de insumos tem se tornado uma preocupação cada vez maior e mais grave, diante da alta descontrolada dos fertilizantes mas, principalmente, frente à falta de produto, algo que já atinge o Brasil também. Especificamente para nosso país o impacto da decisão russa, seguindo a China, deve ser enorme, uma vez que boa parte dos fertilizantes, especialmente o cloreto de potássio, vem da Rússia. De janeiro a setembro, foram importadas 2,62 milhões de toneladas deste insumo russo, ou seja, 29% do total que chegou aos portos brasileiros. Além do cloreto, o Brasil depende muito do nitrato de amônio, sendo que mais de 98% do volume importado deste produto é oriundo da Rússia. Já em ureia o país importou 1,07 milhão de toneladas da Rússia, o que significa 20% do total. Por fim, das 3,6 milhões de toneladas de MAP importadas pelo Brasil, 30% vieram da Rússia. (Cf. Agrinvest Commodities)

Dito isso, os preços no Brasil recuaram um pouco diante do pequeno recuo do câmbio, onde o dólar voltou à casa dos R$ 5,60, e do recuo de Chicago. Com isso, a média gaúcha no balcão ficou em R$ 161,55/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 154,00 e R$ 161,00/saco.

O plantio da nova safra de soja brasileira chegava a 51% da área em 29/10, superando a média histórica, a qual é de 40,4% para o final de outubro. No Mato Grosso, o plantio chegava a 83%, contra a média de 67%. No Paraná, a área ocupava 63% do esperado, abaixo da média de 65%. Além do Mato Grosso e do Paraná, o Mato Grosso do Sul, no final de outubro, havia semeado 46% e Goiás 50%. No Rio Grande do Sul a semeadura da oleaginosa atingia ao redor de 10%, enquanto o milho chegava a 80% e a colheita do trigo batia em 30% da área. Em São Paulo, o plantio da soja atingia a 45% e no Maranhão e Piauí algo em torno de 7%. Tocantins atingia a 17% e na Bahia algo em torno de 9%. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}