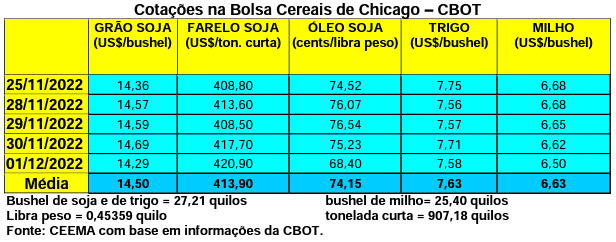

As cotações do milho, em Chicago, igualmente recuaram, porém, em menor intensidade, pelo menos por enquanto. O fechamento desta quinta-feira (01/12) ficou em US$ 6,50/bushel, contra US$ 6,63 uma semana antes.

Dito isso, na semana encerrada em 24 de novembro os embarques estadunidenses de milho foram de 302.350 toneladas, ficando abaixo do esperado pelo mercado. Assim, em todo o atual ano comercial, os embarques de milho, pelos EUA, chegam a 5,8 milhões de toneladas, ou seja, 33% abaixo do realizado no mesmo período do ano anterior. E o total já comprometido, de milho estadunidense, com a exportação é de 17,8 milhões de toneladas, isto é, 48% menos do que no mesmo período do ano comercial anterior (2021/22).

Já na Europa, a Comissão da União Europeia voltou a cortar sua estimativa de produção de milho, trazendo a mesma, agora, para 53,3 milhões de toneladas, ou seja, 1,6 milhão a menos do que o indicado um mês antes. O produto local sofreu com fortes secas e ondas de calor. No final de junho ainda se esperava 71,7 milhões de toneladas. O volume corrigido, de agora, é o menor dos últimos 15 anos. Com isso, as importações de milho, por parte dos países da União Europeia, serão ainda maiores, devendo alcançar 23 milhões de toneladas em 2022/23.

E aqui no Brasil, os preços igualmente se mantêm estáveis. A média gaúcha, no balcão, fechou a semana em R$ 84,12/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 65,00 e R$ 85,00/saco.

Por sua vez, na B3, o fechamento da quarta-feira (30/11), para informação, foi de R$ 88,46/saco para janeiro. Março atingiu a R$ 92,30; maio R$ 91,33; e julho R$ 89,40/saco.

Dito isso, o plantio do milho de verão chegava a 88% da área no dia 24/11, no CentroSul brasileiro, contra 93% um ano antes. As chuvas irregulares em muitas regiões estão atrasando um pouco o mesmo, assim como provocando preocupações junto aos produtores.

Por sua vez, os produtores da futura safrinha de milho já teriam comprado 75% do fertilizante necessário, ficando abaixo da média histórica, que é de 83% no início de dezembro. Aparentemente os mesmos não têm demonstrado pressa na aquisição dos insumos, talvez apostando em preços menores mais adiante. Ou, o que é preocupante, muitos diminuindo o uso do insumo devido seus ainda elevados preços. Lembrando que o Brasil importa 85% de sua demanda por fertilizantes. Especificamente, no Mato Grosso as compras do insumo chegam a 89% do consumo estimado para a futura safrinha. Já no Paraná tais compras estão 13 pontos percentuais abaixo do normal. (cf. Agrinvest)

Ainda no Paraná, o plantio do milho de verão, estando finalizado, destaca-se que 14% das lavouras estão em floração e 1% em frutificação. Cerca de 83% das lavouras locais se apresentam em boas condições, 15% regulares e 2% ruins.

Por fim, a Conab confirma sua estimativa de uma safra total de milho, no Brasil, em 126 milhões de toneladas, fato que representaria um aumento de 12% sobre o produzido no ano anterior. Além do clima, o cuidado, agora, é com a cigarrinha do milho, a qual vem atingindo lavouras do Rio Grande do Sul, Santa Catarina, Mato Grosso do Sul e outros Estados.

Pelo lado do comércio externo, a Conab estima que o Brasil irá importar, em 2022/23, cerca de 2,5 milhões de toneladas de milho, enquanto as exportações podem chegar a 45 milhões de toneladas.

Segundo a Anec, a exportação de milho em novembro está estimada em 5,94 milhões de toneladas, abaixo das primeiras projeções. Assim, no acumulado do ano, incluindo novembro, as exportações brasileiras do cereal somariam 37,8 milhões de toneladas. Para a Anec, diferentemente da Conab, as exportações totais brasileiras de milho, em 2022, ficará em torno de 41 milhões de toneladas.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}