Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

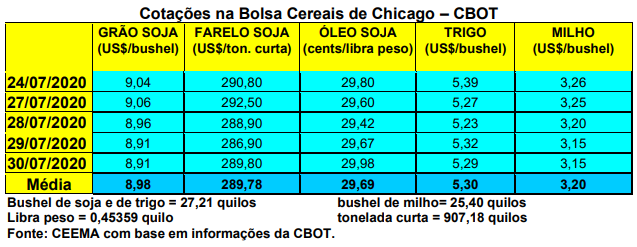

A cotação do milho, para o primeiro mês cotado em Chicago, recuou nesta semana, fechando a quinta-feira (30) em US$ 3,15/bushel, após US$ 3,28 uma semana antes.

O clima positivo no Meio Oeste dos EUA impede que as cotações subam, já que as expectativas de produção local do cereal voltam a caminhar na direção das 400 milhões de toneladas, apesar de o relatório de oferta e demanda do USDA, deste mês de julho, indicar uma safra de 381 milhões de toneladas, assim como as projeções do Conselho Internacional de Grãos.

O clima positivo no Meio Oeste dos EUA impede que as cotações subam, já que as expectativas de produção local do cereal voltam a caminhar na direção das 400 milhões de toneladas, apesar de o relatório de oferta e demanda do USDA, deste mês de julho, indicar uma safra de 381 milhões de toneladas, assim como as projeções do Conselho Internacional de Grãos.

O sentimento de uma safra ainda maior vem do fato de que as condições das lavouras estadunidenses, até o dia 26/07, terem melhorado sensivelmente, atingindo também 72% entre boas a excelentes. Outros 21% estão regulares e apenas 7% em condições entre ruins a muito ruins. Cerca de 22% das lavouras estão em fase de enchimento de grãos naquele país, contra a média histórica de 17%.

Por outro lado, os embarques semanais de milho por parte dos EUA atingiram a 797.487 toneladas, ficando abaixo do esperado pelo mercado na semana anterior. Assim, no acumulado do corrente ano comercial, os EUA exportaram, por enquanto, um total de 37,2 milhões de toneladas de milho, 16% a menos do que no mesmo período do ano anterior.

Por sua vez, na Argentina a colheita do milho safra 2019/20 chegou a 95% da área no início desta semana, estando 26 pontos percentuais acima do comportamento do ano anterior. Diante de uma produtividade média de 8.230 quilos/hectare obtida até o momento, os especialistas locais calculam que o volume total da safra possa chegar a 53 milhões de toneladas, contra as 50 milhões inicialmente previstas.

Já no Brasil o mercado segue variável, com forte volatilidade em função da colheita da safrinha. Onde há escassez do cereal e quebra da safrinha os preços estão em elevação. Onde a safrinha avança positivamente o mercado registra preços em recuo.

Assim, o balcão gaúcho fechou a semana em R$ 44,56/saco (um ano atrás o balcão gaúcho estava pagando R$ 32,07/saco). Nas demais praças os preços fecharam esta semana da seguinte forma: R$ 44,00 em Rio do Sul (SC); R$ 43,50 em Londrina e Cascavel (PR); R$ 36,00 em Campo Novo do Parecis (MT); R$ 38,00 em Maracaju (MS); R$ 48,00 em Itapetininga (SP); R$ 50,50 no CIF Campinas (SP); e R$ 39,00/saco

em Rio Verde (GO).

Na B3 de São Paulo, o contrato de setembro estava cotado a R$ 49,19/saco no início do pregão da quinta-feira (30), novembro ficava em R$ 50,50; janeiro em R$ 51,02 e março em R$ 51,50/saco.

Por outro lado, apesar da valorização do Real nos últimos dias, o milho brasileiro continuou barato na exportação, levando a um aumento da demanda internacional pelo produto. Tanto é verdade que os prêmios para o milho nos portos de embarque brasileiros igualmente subiram bem nas últimas semanas.

Diante de preços tão elevados, em relação ao comportamento histórico, o mercado começa a projetar uma safra bem maior para o ano 2020/21, caso o clima ajude. A ideia é que a mesma possa crescer 8%, devendo atingir um pouco mais de 112 milhões de toneladas, em uma área total de 19,28 milhões de hectares (+3% sobre o último ano).

Somente para a safra de verão de milho espera-se uma área de 4,46 milhões de hectares (2% acima do ano anterior) e uma colheita ao redor de 28,4 milhões de toneladas (9% acima do registrado neste último ano). Para a safrinha 2021 a área poderá alcançar 14,82 milhões de hectares, com a produção podendo atingir a 83,7 milhões de toneladas (78,1 milhões no Centro-Sul e 5,6 milhões no Norte/Nordeste), o que representará 8% sobre o que deverá ser colhido nesta atual safrinha. (cf. Datagro)

Dito isso, em termos da atual safrinha, no Mato Grosso do Sul a colheita chegou a apenas 8,4% da área nesta semana, contra 54,9% na mesma época do ano anterior e 39,9% na média histórica para a data. A comercialização desta safrinha atingia a 49,2% do total, superando o registrado no mesmo período do ano anterior. Em termos de preço, os praticados atualmente estariam 41% acima da média registrada no ano passado nesta época naquele Estado. O Mato Grosso do Sul espera colher 8,65 milhões de toneladas nesta safrinha, com forte redução em relação ao ano anterior, e uma produtividade média de 76 sacos/hectare.(cf. Famasul)

Já em Goiás, a colheita continua avançando e pressionando os preços locais para baixo. Enquanto isso, no Paraná, a colheita atingiu a 26% da área até o dia 27/07, sendo que as áreas que restam a colher apresentam 45% em condições boas, 38% médias e 17% ruins. O Estado paranaense espera colher 11,4 milhões de toneladas nesta safrinha, ou seja, quase 2 milhões a menos do que o inicialmente esperado. A produtividade média deverá alcançar 88,3 sacos/hectare. (cf. Deral)

E no Mato Grosso, a colheita chegava a 87% da área até o dia 24/07, com preços pressionados para baixo, porém, ainda quase 30% superiores aos praticados na mesma época do ano passado. Os preços locais estão elevados pelos mesmos motivos encontrados no restante do Brasil e, igualmente, porque o Estado está consumindo mais milho devido a demanda de indústrias de etanol, além do maior consumo junto à pecuária local. (cf. Imea)

Em termos gerais, a safrinha já estaria colhida em 52% da área até o dia 24/07, com ainda 10% em São Paulo, 43% em Goiás e 12% em Minas Gerais, além dos Estados citados anteriormente. No mesmo momento do ano passado esta colheita atingia a 74% da área, enquanto a média histórica é de 52%. (cf. Safras & Mercado)

Em paralelo, a SECEX anunciou que nos primeiros 18 dias úteis de julho o Brasil exportou 2,74 milhões de toneladas de milho. A média diária continua 41% abaixo da média registrada em julho de 2019. O ganho em dólares ficou menor em 44,3% em relação ao mesmo período do ano passado. O preço da tonelada caiu para a média de US$ 162,40, ou seja, 5,6% a menos do que o registrado em julho de 2019.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}