Autor: Prof. Dr. Argemiro Luís Brum

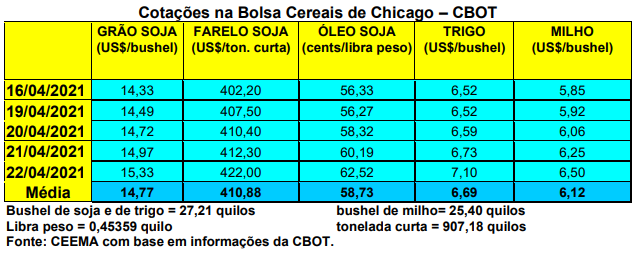

As cotações da soja dispararam nesta semana em Chicago. O primeiro mês rompeu o teto dos US$ 15,00/bushel, algo que não se via desde meados de julho de 2013. Neste contexto, o fechamento desta quinta-feira (22) ficou em US$ 15,33/bushel, contra US$ 14,18 uma semana antes. A especulação é tão forte que o bushel ganhou mais de um dólar em apenas cinco dias úteis em Chicago.

A explicação para tal movimento vem do clima nos EUA, neste momento frio e seco, fato que estaria atrasando o plantio da nova safra naquele país. No entanto, até o dia 19/04 o mesmo chegava a 3% da área esperada, estando dentro da média histórica. É importante frizar que o forte do plantio estadunidense em soja começa no final de abril. Outro fator altista, e mais significativo neste momento, vem dos altos preços do óleo. A libra-peso rompeu o teto dos 60 centavos de dólar nesta semana, algo que não era visto desde meados de julho de 2008, quando do auge da grande crise de 2007/08 no mercado financeiro mundial.

De fato a libra-peso do óleo chegou a bater em limite de alta durante a semana em Chicago. Este comportamento se deve a elevação dos preços do petróleo, puxados pela retomada da economia, mesmo que lentamente, junto aos países desenvolvidos, após os efeitos mais agudos da pandemia da Covid-19, além da falta de produto nos EUA, em um momento em que este país intensifica a produção de biodiesel. Neste contexto, especula-se que os EUA possam ficar sem soja até a entrada da nova safra, no final de setembro.

E isso tudo, mesmo com a China indicando redução no consumo de farelo de soja em suas rações animais, pois ela busca alternativas a este subproduto diante dos altos preços mundiais da soja. Esta situação poderá ser ruim para o mercado no futuro e precisa ser monitorada.

Por enquanto, a tendência externa continua sendo de preços firmes, pelo menos até a nova safra estadunidense se definir

Ainda sobre a demanda chinesa, as importações de soja procedentes do Brasil recuaram em março, enquanto as dos EUA aumentaram bastante, subindo mais de quatro vezes, atingindo o maior volume mensal desde dezembro de 2016. A China importou 315.334 toneladas de soja do Brasil em março, com um recuo de 85%, contra 2,1 milhões de toneladas no mesmo mês do ano anterior. Foram as menores importações chinesas desde janeiro de 2017. Por outro lado, os chineses compraram 7,18 milhões de toneladas de soja estadunidense em março, com alta de 320% sobre 1,7 milhão de toneladas importadas no mesmo mês de 2020. Mas no total, a China importou 7,7 milhões de toneladas, com aumento de 82% sobre março do ano anterior. O que mudou, portanto, foi a origem do produto, embora muito disso se deva a cargas atrasadas que foram desembarcadas em março. Além disso, ajudou na opção pela soja estadunidense o fato de que a colheita brasileira ter sido atrasada neste ano, não havendo disponibilidade suficiente da oleaginosa para embarque em março.

Neste contexto, importante se faz alertar para o fato de que a China busca substituir a soja nas suas rações animais, assim como uma nova onda de peste suína africana, nos rebanhos suinícolas do país, reduziu em 20% os mesmos neste início de ano no norte chinês. Com isso, a demanda por farelo diminui. Enfim, o trigo vem sendo usado nas rações com maior intensidade nestes últimos tempos, diante dos altos preços do milho.

No Brasil, os preços se mantiveram firmes graças a disparada de Chicago, embora o recuo do câmbio, para níveis de R$ 5,55 por dólar em alguns momentos da semana, tenha contrabalançado um pouco a pressão altista. Desta forma, a média gaúcha no balcão fechou a semana em R$ 166,80/saco, não fugindo do padrão médio dos últimos meses, porém, com viés de alta. Nas demais praças nacionais o preço da soja girou entre R$ 157,00 e R$ 164,00/saco.

A demanda interna e externa continuam firmes, mesmo com a China comprando momentaneamente mais dos EUA. Neste momento, seguindo a lógica que já adiantamos aqui, os produtores nacionais estão preferindo vender mais a soja do que o milho, o que eleva a liquidez da oleaginosa no mercado nacional. Assim, mesmo sendo período de final de colheita no Paraná, o indicador CEPEA/ESALQ da soja atingiu R$ 172,66/saco no último dia 14/04, se constituindo em recorde nominal da série iniciada em julho de 1997. Por outro lado, outro grupo de produtores não demonstra interesse em venda no curto prazo, esperando ainda melhor paridade de exportação nos meses futuros.

Pelo sim ou pelo não, o momento é de cautela, pois o mercado pode estar perto de uma guinada baixista, com o bushel recuando para algo entre US$ 10,00 e US$ 12,00, caso a safra dos EUA transcorra bem e a China diminua suas compras de soja e farelo. Por outro lado, em havendo problemas climáticos concretos nos EUA até setembro, não é de se descartar cotações em Chicago mais elevadas do que os atuais US$ 15,00/bushel, podendo as mesmas se aproximar do recorde histórico obtido em setembro de 2012, quando o bushel bateu em US$ 17,71.

Soma-se a isso o comportamento cambial no Brasil. O Real já deveria estar, em condições normais de nossa economia, entre R$ 4,80 e R$ 5,00 por dólar. Os novos aumentos da taxa Selic podem pressionar para a moeda nacional caminhar para esta direção, porém, será preciso também que as decisões políticas sobre o ajuste fiscal necessário igualmente avancem no país. Neste último caso, a decisão sobre o Orçamento de 2021 deixa preocupações e mantém o mercado cambial tenso.

Neste contexto, o movimento de vendas antecipadas, por parte dos produtores nacionais, para a safra 2021/22 é bem mais lento neste ano. Segundo as Aprosoja locais (cf. Notícias Agrícolas), no Paraná a comercialização da atual safra já alcança entre 50% e 60% do total, com agora poucos negócios. “O produtor está muito receoso com contrato futuro, pois fez bastante na safra passada, sendo que 70% dos insumos negociados da safra 2020/21 foram troca e o produtor entende que ele perdeu por conta do preço mais baixo, na época, do que os atuais níveis praticados”. Isso impacta nas decisões de venda futura para 2021/22. Embora, na prática, o produtor tenha deixado de ganhar mais e não, necessariamente, perdido dinheiro.

No Rio Grande do Sul, onde a colheita da atual safra gira ao redor de 70% do total, o produtor já comercializou boa parte da mesma, praticamente não havendo negociações expressivas para a safra futura, mesmo diante dos atuais preços. Já em Goiás, cerca de 60% da atual safra foi vendida antecipadamente, outros 20% durante a colheita e restam 20% em mãos dos produtores na medida em que os preços continuam com viés de alta. Para a nova safra, apenas 15% do total esperado está negociado antecipadamente. Na Bahia, a comercialização da safra 2020/21 ultrapassa os 70%, sendo que 55% da mesma foram negociados ao redor de R$ 100,00/saco. Para 2021/22 a comercialização antecipada chega a 18% do total esperado. No Tocantins, para a futura safra a maior parte dos custos já foi travada, especialmente em dezembro quando o mercado do adubo deu uma reduzida em seus preços. Como em todos os lugares, o problema será se os preços baixarem muito na próxima colheita, pois os produtores estão fazendo trocas com soja entre R$ 145,00 e R$ 147,00/saco. No Piauí, onde a produção foi 10% maior neste ano, cerca de 40% da futura safra já foi negociado. No Pará, onde a colheita ainda continua, poucos negócios futuros estão sendo apontados. Já em São Paulo, as vendas antecipadas na atual safra chegaram a 50%, com preços mais baixos do que os atuais. Assim, há cautela para vendas futuras em relação à safra 2021/22. Em Minas Gerais, 55% da atual safra já está comercializada, havendo poucas vendas futuras sobre a safra do próximo ano. No fundo, como historicamente sempre foi o caso, a melhor estratégia é realizar média de comercialização, com vendas antecipadas ao redor de 30% do total esperado, principalmente visando travar os custos de produção.

Dito isso, o governo brasileiro novamente suspendeu a aplicação da alíquota de imposto de importação sobre compras de soja, milho e subprodutos oriundos de fora do Mercosul. A ideia é importar mais barato dos EUA visando baixar os custos internos para as fábricas de rações e os criadores. A medida estará em vigor até o dia 31 de dezembro próximo e visa principalmente o milho. Em outubro do ano passado, a Camex já tinha autorizado a suspensão de alíquota de importação para o milho até 31 de março deste ano e da soja até 15 de janeiro. A queda da TEC, contudo, não foi aproveitada anteriormente pelos importadores, que se concentraram mais em produtos do Mercosul, de onde já importam sem tarifa.

O Ministério da Agricultura disse que, quando foi anunciada a primeira isenção, uma expectativa era de que as cotações externas se estabilizariam e a safra de grãos 2020/21 teria uma produção suficiente para reequilibrar a oferta e a demanda. Além da firme demanda das indústrias de carnes, que usam milho e farelo de soja para ração, o Brasil está com uma produção crescente de etanol de milho. Além disso, as cotações internacionais se mantiveram elevadas, potencializadas por um Real muito desvalorizado, pressionando ainda mais os preços internos.

Enfim, as exportações de soja pelo Brasil podem chegar a 16,8 milhões de toneladas em abril, se constituindo em recorde mensal. Em abril do ano passado as exportações da oleaginosa atingiram a 14,3 milhões de toneladas.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}