Autor: Dr. Argemiro Luís Brum

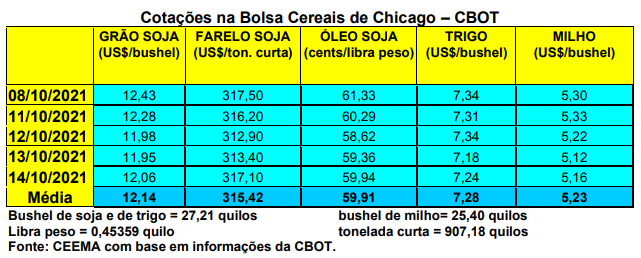

As cotações da soja e seus derivados, em Chicago, recuaram fortemente mais uma vez nesta semana. O grão de soja chegou a romper o piso dos US$ 12,00/bushel, atingindo a US$ 11,95 no dia 13/10. Todavia, no dia seguinte o fechamento foi um pouco melhor, com a quinta-feira (14) registrando US$ 12,06/bushel, contra US$ 12,47 uma semana antes. Cotação abaixo dos 12 dólares não era vista, para o primeiro mês cotado, desde meados de dezembro de 2020, portanto há 10 meses. Já o farelo de soja bateu em US$ 312,90/tonelada curta durante a semana, algo que não era visto desde o dia 10 de setembro de 2020, ou seja, há mais de um ano. Enquanto isso, o óleo, puxado pelo petróleo no mercado mundial, recuou, porém, se manteve em níveis próximos aos 60 centavos de dólar por libra-peso.

Além dos fatores já conhecidos, caso do avanço na colheita estadunidense da oleaginosa, recuo dos Fundos na ponta compradora em Chicago, avanço do plantio da nova safra na América do Sul, pesou para o forte recuo o novo relatório de oferta e demanda do USDA, divulgado neste último dia 12/10. Para a soja, o mesmo foi francamente baixista ao trazer os seguintes números, para a safra 2021/22:

- A nova colheita estadunidense foi revista para cima, com um volume final atingindo agora 121,1 milhões de toneladas, ganhando dois milhões de toneladas sobre o relatório de setembro;

- Os estoques finais nos EUA foram elevados para 8,7 milhões de toneladas, ganhando 3,7 milhões sobre setembro;

- O preço médio ao produtor de soja estadunidense sofreu recuo para US$ 12,35/bushel agora, contra US$ 12,90 em setembro; US$ 10,80 em 2020/21; e US$ 8,57 em 2019/20;

- A produção mundial de soja foi revista para cima, ficando agora projetada em 385,1 milhões de toneladas para 2021/22;

- Os estoques finais mundiais de soja aumentaram para 104,6 milhões de toneladas, ganhando quase seis milhões de toneladas sobre o indicado em setembro;

- A produção brasileira continua projetada em 144 milhões de toneladas, enquanto a da Argentina foi reduzida para 51 milhões de toneladas;

- As importações da China, para este novo ano comercial, ficaram mantidas em 101 milhões de toneladas.

Em paralelo, a colheita nos EUA avança rapidamente, tendo atingido, até o dia 10/10, a 49% da área semeada, contra a média histórica de 40% para esta época do ano. Dos 51% que faltavam colher, 91% estavam na fase de derrubada das folhas.

Por outro lado, na semana encerrada em 7 de outubro, os embarques de soja estadunidenses atingiram a 1,61 milhão de toneladas, ficando bem acima do esperado pelo mercado. No acumulado do atual ano comercial, todavia, os embarques estão bem aquém do registrado no mesmo período do ano anterior, já que no corrente ano o volume total chega a 3,4 milhões de toneladas e, no ano anterior, nesta data, atingiam a mais de 9,5 milhões de toneladas.

Na Argentina, o plantio inicia sob grandes dúvidas climáticas e também políticas. Neste último caso, a taxa de exportação (retenciones), aplicada pelo governo local, inibe um aumento na área semeada com soja no vizinho país. Tal taxa é de 33% sobre o preço da soja em grão e de 31% sobre o preço do óleo de soja.

Dito isso, no Brasil os preços voltaram a subir graças a um câmbio favorável, que levou o Real a novas desvalorizações, com o mesmo batendo em R$ 5,57 por dólar durante o pregão da quarta-feira (13). Com isso, o recuo em Chicago foi relativamente anulado, embora a média gaúcha no balcão, que ficou em R$ 161,41/saco na semana, ainda não registre este recuo, porém, as principais praças de referência já trabalhavam a quinta-feira (14) em R$ 158,00/saco. Nas demais praças nacionais os preços médios da soja oscilaram entre R$ 154,00 e R$ 159,00/saco.

Apesar de claros sinais, pelo menos neste momento, de recuo nos preços internos da soja para o momento de nossa colheita, a comercialização antecipada da nova safra caminha lentamente. A safra passada, 2020/21, atingia a 89,2% do total já vendido, até o dia 08/10, contra a média histórica de 91,8% para esta data. Já a futura safra apresentava uma antecipação de vendas de 28,1% apenas, contra 52,9% no ano passado e a média histórica de 28,4% nesta mesma data. (cf. Safras & Mercado)

Por outro lado, com o retorno das chuvas na maioria das regiões produtoras do país, o plantio da nova safra avançou neste mês de outubro. Até o dia 08/10 o mesmo atingia a praticamente 10% da área esperada, contra apenas 2,3% no ano passado, nesta data, e 9,1% na média histórica. No Mato Grosso, o mesmo atingia a 21%, contra a média de 14,2%. No Paraná, a área chegava a 19% do esperado, ficando abaixo da média histórica, que é de 25,2%. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}