Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

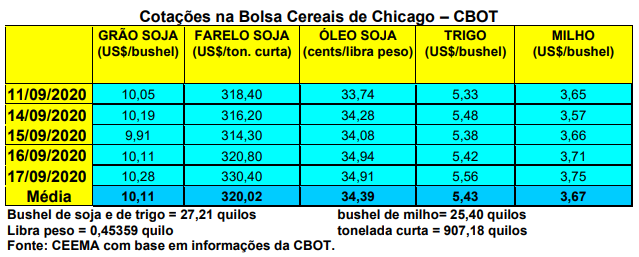

As cotações da soja, em Chicago, romperam definitivamente o teto dos US$ 10,00/bushel nesta semana, sendo que o primeiro mês cotado, que agora passa a ser novembro, fechou a quinta-feira (17) em US$ 10,28/bushel, contra US$ 9,85 uma semana antes. Esta cotação, para o primeiro mês, é a mais alta desde o dia 29 de maio de 2018. Registre-se que os derivados estão ajudando a puxar estes preços, já que o farelo bateu em US$ 330,40/tonelada curta neste dia 17/09, cotação que não era vista desde o dia 24 de março passado. Enquanto isso, o óleo de soja bateu em 34,94 centavos de dólar por libra-peso no dia 16/09, algo que não era registrado desde o dia 02 de janeiro do corrente ano naquela Bolsa. No caso do grão, Chicago apresentou 14 dias úteis de altas consecutivas entre os dias 25/08 e 14/09, estabelecendo o mais longo período consecutivo de altas nos últimos 40 anos.

Dois continuam sendo os principais motivos deste movimento, além da presença dos Fundos na ponta compradora. Em primeiro lugar, o clima nos EUA às vésperas da colheita, o qual levou o USDA, em seu relatório do dia 11/09, a reduzir a safra estadunidense, assim como os estoques finais para o ano comercial 2020/21. Em segundo lugar, a continuidade da forte demanda chinesa, agora mais presente no mercado norte-americano já que a disponibilidade de soja na América do Sul diminuiu consideravelmente a partir do início de setembro.

No que diz respeito ao relatório de oferta e demanda do USDA, o mesmo apontou uma produção final nos EUA de 117,4 milhões de toneladas, reduzindo em três milhões de toneladas o projetado em agosto. Já os estoques finais estadunidenses, para o atual ano comercial 2020/21, ficariam em 12,5 milhões de toneladas, com redução de 4,1 milhões de toneladas em relação a agosto. É bom lembrar que os estoques finais deste último ano, 2019/20, ficaram em 15,6 milhões de toneladas, mesmo diante de uma afra frustrada no ano passado que alcançou apenas 96,7 milhões de toneladas. Nestas condições, o preço médio ao produtor de soja estadunidense, neste novo ano comercial, subiu em projeção para US$ 9,25/bushel, contra US$ 8,35 em agosto e US$ 8,55 na média de 2019/20.

Por outro lado, o relatório indicou uma produção mundial de soja em 369,7 milhões de toneladas, com uma redução de menos de um milhão de toneladas em relação a agosto. Os estoques finais mundiais ficariam, neste novo ano, em 93,6 milhões de toneladas, com redução de quase dois milhões de toneladas sobre o projetado em agosto. A safra nova brasileira foi aumentada para 133 milhões de toneladas, enquanto a da Argentina permaneceu em 53,5 milhões de toneladas. Já as importações de soja por parte da China, em 2020/21, foram mantidas em 99 milhões de toneladas, após 98 milhões no ano anterior.

Além disso, as condições das lavouras de soja nos EUA, no dia 13/09, indicavam 63% entre boas a excelentes (dois pontos percentuais mais baixo do que a semana anterior), 26% regulares e 11% entre ruins a muito ruins.

Por sua vez, as exportações estadunidenses de soja, neste início do novo ano comercial, estão 49% acima do registrado no mesmo período do ano anterior. Os embarques da semana anterior atingiram a 1,28 milhão de toneladas, ficando dentro do esperado pelo mercado. Na semana encerrada em 03/09 as exportações estadunidenses atingiram a 3,16 milhões de toneladas para a safra 2020/21, sendo que 1,59 milhão de toneladas foi comprado pela China.

Enquanto isso, a Associação Nacional de Processadores de Oleaginosas dos EUA informou o esmagamento, em agosto, de 4,49 milhões de toneladas de soja naquele país. O volume ficou dentro das expectativas do mercado. Em julho este esmagamento ficou em 4,7 milhões de toneladas.

E no Brasil, com o vazio sanitário encerrado nesta semana no Mato Grosso e no Mato Grosso do Sul, o plantio começa a ocorrer nestes Estados. O mesmo se inicia com preocupações em relação a falta de chuvas. No Mato Grosso do Sul ele começa com 45% da futura safra já vendida antecipadamente, enquanto a área esperada deve aumentar 7,6%, passando a 3,64 milhões de hectares. Com isso, a produção local, em clima normal, poderá alcançar a 11,6 milhões de toneladas (270.000 toneladas acima do registrado no ano passado), com uma produtividade média ao redor de 53 sacos/hectare. O forte do plantio se dará em outubro. O custo de produção local deverá aumentar em 6% sobre a safra anterior, com as sementes subindo 15%. Enfim, 70% do que o Mato Grosso do Sul produziu na última safra foi exportado para a China. (Cf. Aprosoja/MS)

Por outro lado, segundo Safras & Mercado, as exportações totais de soja pelo Brasil, neste ano comercial, deverão fechar mesmo em 82,5 milhões de toneladas, contra uma previsão inicial de 77 milhões de toneladas. Lembrando que o recorde histórico exportado foi de 83,3 milhões de toneladas em 2018. Já o esmagamento de soja no Brasil alcançaria 44,5 milhões de toneladas neste ano, contra 43,4 milhões no ano anterior. Diante disso, os estoques finais brasileiros no ano ficarão abaixo de 500.000 toneladas, sendo mais um fator de pressão altista sobre os preços.

Ao mesmo tempo, 47% da safra total esperada no Brasil já estaria comercializada (este percentual varia entre 47% e 51% conforme a fonte). No ano passado o percentual era de 24,5% apenas, enquanto a média dos últimos cinco anos é de 22,1%. Corretamente, os produtores estão aproveitando os excelentes preços praticados neste momento no país. Já a safra passada está com 97% comercializada, contra 87% na média dos últimos cinco anos. (cf. Datagro)

Neste contexto, mesmo com o câmbio recuando para níveis de R$ 5,25 por dólar, os preços voltaram a subir no país, puxados pela forte demanda externa e interna. Assim, a média gaúcha no balcão fechou a semana em R$ 130,74/saco, enquanto nas demais praças os preços médios assim ficaram: R$ 121,50 no norte e oeste do Paraná; R$ 124,00 em Campo Novo do Parecis (MT); R$ 137,00 no CIF Maracaju (MS); R$ 122,00 em Rio Verde (GO); e R$ 120,00/saco em Luís Eduardo Magalhães (BA).

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}