Autor: Dr. Argemiro Luís Brum

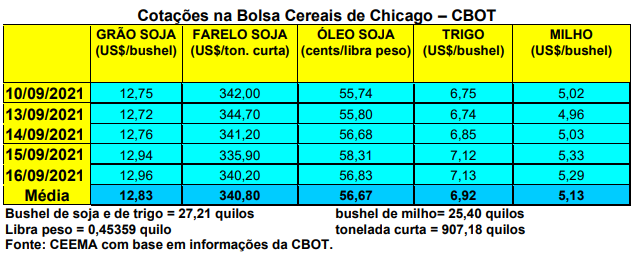

As cotações da soja em Chicago se elevaram durante esta semana. Sendo agora novembro o primeiro mês cotado, o fechamento desta quinta-feira (16) ficou em US$ 12,96/bushel, contra US$ 12,58 uma semana antes.

Mesmo com o relatório de oferta e demanda do USDA, divulgado no dia 10/09, confirmar um aumento na produção e nos estoques finais dos EUA, para a safra 2021/22, os preços subiram um pouco. Isso porque, além de já estar precificado o aumento nos volumes, os mesmos apenas repuseram o que já se havia projetado dois meses antes. Portanto, não houve grandes novidades.

Desta forma, as principais informações do relatório foram as seguintes, para a safra 2021/22:

- Produção de soja nos EUA esperada em 119 milhões de toneladas;

- Estoques finais estadunidenses em 5,04 milhões de toneladas, contra 4,21 milhões no relatório de agosto;

- Preço médio no ano, para os produtores de soja dos EUA, reduzido agora para US$ 12,90/bushel, contra US$ 13,70 em agosto;

- Produção mundial de soja projetada em 384,4 milhões de toneladas, superando em quase um milhão de toneladas o indicado em agosto;

- Estoques finais mundiais projetados em 98,9 milhões de toneladas, com aumento de 2,8 milhões sobre agosto;

- Produção projetada para o Brasil em 144 milhões de toneladas, enquanto para a Argentina a mesma ficou em 52 milhões;

- Importações chinesas de soja mantidas em 101 milhões de toneladas.

Em paralelo a isso, o USDA confirmou que até o dia 12/09 as lavouras de soja dos EUA, no estágio de boas a excelentes, somavam 57% do total, se mantendo estáveis em relação a semana anterior. Outras 29% estavam regulares e 14% entre ruins a muito ruins. Em torno de 38% das lavouras estavam derrubando as folhas naquela data, superando a média histórica que é de 29%.

Quanto às exportações de soja por parte dos EUA, na semana encerrada em 09/09, as mesmas atingiram a 105.368 toneladas, ficando dentro do esperado pelo mercado. O ano comercial 2021/22, que se iniciou em 1º de setembro, soma um total exportado de apenas 135.722 toneladas, contra mais de dois milhões de toneladas no mesmo período do ano anterior.

Pelo lado da demanda, o governo estadunidense anunciou que a China voltou a cancelar embarques de soja dos EUA nesta última semana. Muito disso se deve aos problemas logísticos enfrentados pelos portos daquele país, resultado da passagem do furacão Ida.

Em contrapartida, a China teria comprado 10 navios de soja do Brasil para embarque em outubro. Assim, os EUA estariam perdendo parte de seu espaço tradicional de exportação neste ano, fato que pode pressionar para baixo, mais adiante, as cotações em Chicago. Os chineses igualmente estão comprando soja na Argentina e no Uruguai.

Esta situação mantém as margens de esmagamento ruins na China, pois a soja sulamericana, neste momento, é mais cara do que a dos EUA, e, ao mesmo tempo, permite especular que as exportações totais de soja estadunidense, para 2021/22, venham a ser menores do que as 56,9 milhões de toneladas inicialmente projetadas. Vale destacar que as vendas de farelo de soja na China, devido a crise suinícola local, pela qual os produtores estão perdendo dinheiro com o suíno, voltam a recuar, ficando ao redor de 2,5 milhões de toneladas na projeção para setembro. (cf. Agroinvest)

Por sua vez, segundo a Associação Nacional de Processadores de Oleaginosas dos EUA, o esmagamento local de soja em agosto somou 4,32 milhões de toneladas, superando a expectativa do mercado e também o volume de 4,22 milhões ocorrido em julho. Mesmo assim, em relação a agosto de 2020, o volume processado de soja ficou 3,8% menor.

E aqui no Brasil, puxados principalmente pela nova desvalorização do Real que, em alguns momentos, superou a R$ 5,30 por dólar (na manhã do dia 16/09 o Real estava cotado em R$ 5,27/dólar), os preços da soja voltaram a subir. A média gaúcha no balcão fechou a semana em R$ 157,89/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 157,00 e R$ 163,00/saco.

Com a maior demanda nos portos brasileiros, diante do comportamento chinês, os prêmios se mantiveram elevados (Paranaguá, por exemplo, praticava US$ 2,15/bushel no dia 15/09), auxiliando igualmente na alta dos preços internos.

A tendência dos prêmios, na medida em que os EUA recuperarem seu sistema logístico nos portos, é de recuo mais para o final do ano. Irá pesar igualmente a entrada recorde da nova safra de soja sul-americana, a partir de fevereiro, e o início da colheita estadunidense no final de setembro, o que irá diminuir o custo da soja naquele país. Assim, não haveria espaço para os prêmios brasileiros continuarem subindo.

Todavia, é preciso considerar também que o consumo de óleo de soja para biodiesel aqui no Brasil tende a diminuir já que, novamente, o governo federal reduziu o percentual de mistura ao diesel normal. O cálculo é que cerca de 800.000 toneladas de óleo deixarão de ser transformadas em biodiesel em 2021. Com isso, o esmagamento total de soja, no Brasil, tende a ser menor, elevando os estoques finais do grão para 2022. Assim, a produção de farelo de soja também será menor, interrompendo uma sequência de crescimento industrial que vinha desde 2013. (cf. Agrinvest)

Neste contexto, para o ano 2022 será preciso muita atenção em relação ao comportamento da demanda, especialmente da China, pois ela balizará o futuro dos prêmios no Brasil. Não esquecendo que se espera, por aqui, uma safra recorde ao redor de 144 milhões de toneladas. Por enquanto, as projeções de preços aos produtores gaúchos, para abril/maio, considerando safra cheia e câmbio ao redor de R$ 5,20, é de valores de balcão ao redor de R$ 130,00 a R$ 135,00/saco.

Dito isso, a comercialização da safra brasileira de 2020/21 chegou a 87% do total até o dia 03/09, ficando abaixo da média histórica que é de 88,3% para o período. Para a nova safra, que começa a ser semeada, 23,2% estão já vendidos antecipadamente, ficando abaixo dos 25% da média histórica e muito abaixo dos 46,7% negociados nesta época, relativos à safra passada. Em volume, considerando uma produção final de 144 milhões de toneladas na nova safra, o que já está vendido corresponde a apenas 33,49 milhões de toneladas, contra 63,96 milhões na safra passada nesta época. (cf. Datagro)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}