Autor: Dr. Argemiro Luís Brum

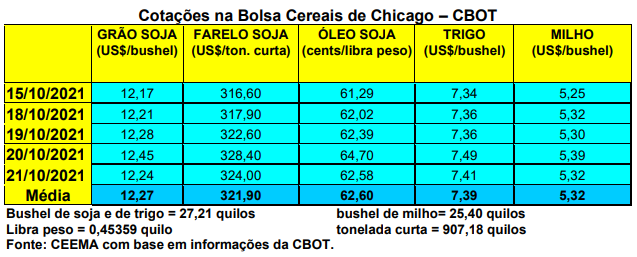

As cotações do milho em Chicago igualmente subiram durante esta semana, fechando o dia 21/10 com o primeiro mês cotado em US$ 5,32/bushel, contra US$ 5,16 uma semana antes.

Dito isso, a colheita do cereal nos EUA, até o dia 17/10, chegava a 52% da área, contra a média histórica de 41%. As condições das lavouras ainda a serem colhidas estavam em 60% entre boas a excelentes, 26% regulares e 14% entre ruins a muito ruins.

Por sua vez, os embarques semanais, na semana encerrada em 14 de outubro, somaram 976.218 toneladas, superando as expectativas do mercado. Com isso, o total embarcado neste ano comercial, iniciado em 1º de setembro, soma 4,09 milhões de toneladas. Isso significa 25% a menos das mais de 5,4 milhões embarcadas no mesmo período do ano passado.

Na Argentina, as vendas da safra velha chegaram a 42,5 milhões de toneladas em meados de outubro, ou seja, 4 milhões de toneladas acima do registrado no ano anterior. Para 2020/21 a safra total argentina de milho ficou em 50,5 milhões de toneladas.

No Brasil, os preços do milho se mantiveram relativamente estáveis. A média gaúcha no balcão ficou, nesta semana, em R$ 84,12/saco. Nas demais praças nacionais, os preços do milho oscilaram entre R$ 72,00 e R$ 87,00/saco.

Na B3 o vencimento novembro/21 era cotado, na quinta-feira (21), à R$ 88,51/saco, o janeiro/22 valia R$ 88,41, o março/22 era negociado por R$ 88,42 e o maio/22 tinha valor de R$ 85,85/saco.

Pesa sobre o preço do milho atualmente o bom andamento do plantio da safra de verão deste ano 2021/22 no Centro-Sul brasileiro. Até o dia 14/10 o mesmo chegava a 45% da área esperada, sendo que a mesma deverá aumentar em relação ao ano passado. Mesmo assim, devido ao excesso de chuvas na primeira quinzena de outubro, este plantio está mais lento no Rio Grande do Sul e em Santa Catarina. O Estado gaúcho atingiu a 65% de área plantada em meados de outubro. (Cf. AgRural)

Ao mesmo tempo, os compradores de milho no mercado nacional estão mais retraídos, pois as exportações estão muito baixas, como o previsto, fato que deixa maior disponibilidade do cereal no mercado interno, pressionando para baixo os preços.

De fato, em relação às exportações, nas três primeiras semanas de outubro o Brasil exportou 696.347 toneladas de milho. Este volume é apenas 13,9% do total exportado durante todo o mês de outubro do ano passado, que foi de 5 milhões de toneladas. Neste sentido, a média diária de embarques significa 72,2% de redução em relação a outubro de 2020. Já o preço da tonelada cresceu 26% no ano, passando a tonelada exportada a US$ 210,00 atualmente, contra US$ 166,80 um ano antes. Nos nove primeiros meses do ano o Brasil exportou 12,8 milhões de toneladas. Isso significa 22% a menos do que o registrado no mesmo período do ano passado. (cf. Secex) Segundo analistas privados, de janeiro até meados de outubro de 2021 as vendas externas chegaram a 13 milhões de toneladas, contra 23,8 milhões no mesmo período do ano anterior. Ou seja, neste período as mesmas estariam atualmente menores em 45,4%. O mercado, que esperava um total exportado de 22 milhões de toneladas no corrente ano, já revê para baixo este número, considerando que as mesmas possam nem chegar a 18 milhões de toneladas. (Cf. Brandalizze Consulting)

Enquanto isso, o Brasil importou, nas três primeiras semanas de outubro, um total de 280.242 toneladas de milho. Isso significa que o país já importou 46,8% a mais do que todo o mês de outubro do ano passado. A média diária de importação, neste outubro, é 193,7% superior ao registrado em outubro de 2020. A tonelada importada teve seu preço majorado em 81,9% em um ano, chegando hoje a US$ 238,40. De janeiro a setembro o Brasil já importou 1,63 milhão de toneladas, ou seja, 125,3% acima do importado no mesmo período do ano passado. (cf. Secex)

No Mato Grosso, onde a safra de milho 2020/21 chegou a 32,6 milhões de toneladas, o consumo estimado ficou em 11,6 milhões de toneladas. A demanda de outros Estados, para com o milho mato-grossense, está mantida em 3,75 milhões de toneladas, enquanto as exportações passaram a 17,2 milhões de toneladas. Já para a nova safra 2021/22, espera-se uma produção recorde de 39,6 milhões de toneladas, especialmente devido ao aumento da área semeada na segunda safra. Para este novo ano, a demanda interna está calculada em 12,1 milhões de toneladas, especialmente estimulada pelas indústrias de biocombustíveis. As compras de outros Estados ficariam em 3,72 milhões de toneladas, praticamente repetindo o volume do ano anterior. Ao mesmo tempo, as exportações são esperadas em 23,8 milhões de toneladas. (cf. Imea)

Enfim, no Paraná o plantio da safra de verão chegou a 88% até o dia 18/10, sendo que 12% desta área estava em germinação, enquanto 96% das lavouras estavam em boas condições. A área total prevista para a safra de verão paranaense é de 420.128 hectares. Espera-se um produção de 4,1 milhões de toneladas para esta próxima safra de verão no Paraná, com produtividade média ao redor de 166 sacos/hectare. (cf. Deral)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}