Análise semanal da tendência dos preços:

- Análise Técnica:

As cotações do milho para o mês presente recuaram menos do que as de soja e trigo, nesta semana. Estão sustentadas pelos altos preços do petróleo, a quem estão intimamente ligadas na produção de biocombustível, tanto nos EUA, como no Brasil, via etanol e pelas exportações americanas, que ainda estão muito fortes, apesar dos preços FOB mais elevados.

Apesar de haverem se inclinado fortemente para baixo nesta semana e rompido a primeira linha de suporte a $ 784,25, pressionadas pelos temores de forte recessão global, que poderia reduzir a demanda por energia, petróleo e combustíveis, as cotações não romperam a segunda linha de suporte, estabelecida a $ 720, como ocorreu com a soja e o trigo.

Como não há uma nova configuração gráfica a curto-prazo, será necessário se observar atentamente o mercado no início desta nova semana para se determinar as novas posições a se tomar no mercado.

- Análise Fundamental

No Brasil, a entrada da Safrinha está pressionando os preços internos: com aproximadamente 10% colhidos na média do país, começa a haver maior disponibilidade de produto, trazendo alívio para o abastecimento dos compradores, que não precisam elevar os preços para fazer suas compras.

Mas, será importante observar novamente as exportações: a exportação é o único elemento que poderá elevar os preços do milho no Brasil a curto, médio e longo prazo, nesta temporada. Com a safra de inverno praticamente definida e sendo colhida sem maiores problemas, caracterizando um aumento significativo na oferta, o único elemento capaz de alterar a tendência dos preços é a demanda.

A demanda interna poderá ser alterada se a demanda externa de carnes for alterada. Mas, do lado da China, há problemas renovados com a volta da covid19, os confinamentos de cidades e fechamentos de restaurantes e redução da demanda. Mas, outros países estão colocando licitações e fazendo compras, como mostrou o aumento da demanda por milho americano nesta semana.

Quando esta demanda se voltar mais para o Brasil, o que ocorre normalmente no segundo semestre, é provável que os preços internos do milho subam, com a diputa entre exportadores e indústrias.

Giro pelos estados:

- RIO GRANDE DO SUL: Mercado parado para novos negócios, compradores recebendo contratos

Nada de novo no mercado de milho, em mais um dia muito parado, à espera da chegada dos contratos futuros firmados com milho de segunda safra, oriundos no centro oeste.

Preços indicados por compradores, melhoraram em função do atraso da chegada do milho de segunda safra, e agora estão na faixa de R$ 95,00 CIF Ijuí, Frederico e Santa Rosa, R$ 93,00 Chapecó, R$ 96,00 Marau, R$ 97,00 Arroio do Meio. As ofertas no mercado local estão em R$ 94,00 e R$ 95,00 FOB interior, ou seja, se viabilizam, quando muito próximas dos pontos de consumo. Preços de balcão, em Panambi, mantiveram-se em R$ 82,00 ao produtor.

- SANTA CATARINA: Compradores fora e vendedores pedindo alto

O mercado já não estava com grande movimentação. Depois daquele tombo de ontem, o pessoal ficou meio atordoado! se compradores baixaram bem os preços.

No porto de São Francisco do Sul compradores falando em R$ 90,00 e, em Imbituba, ao redor de R$ 94-95,00. Mas, os vendedores não se mexeram. Continuam pensando nos mesmos níveis de antes, próximos a R$ 98,00 FOB e nada acontece.

Não tivemos indicações da indústria. Dizem que estão fora de mercado, recebendo contratos feitos antecipadamente para entrega na safra.

- PARANÁ: Dia sem negócios expressivos; compradores recebendo contratos e comprando no Paraguai

Negócios de 10 mil tons no oeste a R$ 88,00. Guarapuava volume pequeno a R$ 89,00 FOB entre 1 a 1,5k.

No mais indicações permaneceram ao nivel de ontem: no norte compradores a R$ 87 e vendedores a R$ 90,00/saca; no sudoeste R$ 84 x R$ 87,00; nos Campos Gerais R$ 87 x R$ 92,00 e em Guarapuava R$ 86 x R$ 90,00.

EXPORTAÇÃO-MARINGÁ FERROVIA 2022: Entrega Agosto com pagamento 30/09/22 R$ 84,20; Entrega Setembro com pgto 31/10/22 R$ 85,50

EXPORTAÇÃO-CIF PGUA 2022: Entrega Agosto com pagamento 30/09/22 R$ 90,00; entrega Setembro com pagamento 31/10/22 R$ 91,30; entrega Outubro com pagamento 30/11/22 R$ 92,40; entrega Novembro com pgto 30/12/22 R$ 94,60.

- MATO GROSSO DO SUL: Com quedas de Chicago exportação se ausentou, mas MI este ativo

A alta de Chicago nesta quinta-feira não recuperou totalmente as quedas na semana, que foram de -4,55%.

Com isto, os compradores do mercado interno também reduziram as suas indicações, até porque começam a receber contratos adquiridos antecipadamente para entrega na safra. Vendedores mantendo suas pedidas.

Mas, esta queda viabilizou negócios entre o RS, SC, PR e Mato Grosso do Sul, porque os seus preços são bem competitivos, como já mencionamos várias vezes.

- GOIÁS: Cerca de 81.000 tons negociadas na semana; colheita atingiu 5,6%

Cerca de 81.000 toneladas foram negociadas nesta semana no estado, das quais 80.000 tons da Safrinha de 2022 e 1.000 tons da Safrinha 2023.

Com isto, a comercialização de 2022 atingiu 23,9% (então tem muita disponibilidade ainda) e a de 2023, 1,5% (a principal causa da pouca comercialização é a incerteza sobre o custo do frete para uma entrega tão longa).

Os preços em Goiás estão muito competitivos, tanto para a exportação como para o mercado interno, inclusive dos estados de Santa Catarina e Rio Grande do Sul, como mostramos na tabela ao lado. Hoje seria possível comprar milho a R$ 73 no sul do estado de Goiás, que chegaria a Santa Catarina ao redor de R$ 89,00/saca, mais ICMS, contra R$ 93,00 negociados no estado. No Rio Grande do Sul este milho chegaria ao redor de R$ 89,00, contra R$ 95 locais.

Comparativo dos preços dos três principais fornecedores mundiais:

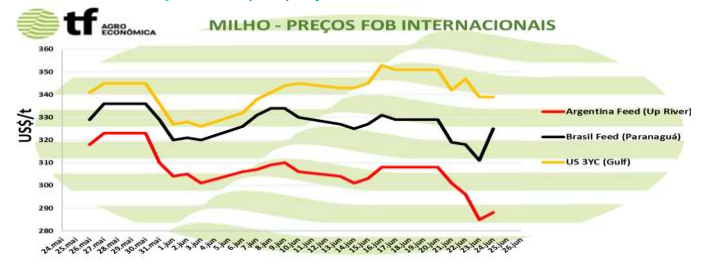

- MILHO BRASIL-EXPORTAÇÃO: Preços avançaram nesta sexta-feira, com altas da CBOT e dólar

Os negócios de exportação de milho são feitos à base de prêmios, aqui reproduzidos. Nós calculamos os preços flat para dar uma ideia do valor das exportações para poderem ser comparados aos do exportações para poderem ser comparados aos do mercado interno.

A simples comparação dos prêmios do milho argentino (-30 para julho) com os do Brasil (+25 para julho) mostra que os compradores preferem o argentino, no momento. Mesmo assim, os preços para julho avançaram novamente para US$ 325/t; agosto para US$ 307; setembro também para a US$ 307, nos portos de Santos-SP ou Tubarão-ES. Os preços dos embarques em Barcarena/Itaqui avançaram para a US$ 303/t para agosto e setembro.

- MILHO ARGENTINO: Queda nos prêmios superaram alta de Chicago e preços recuam novamente

Os negócios de milho são feitos com base em prêmios, mas nós os convertemos aqui em US$/t para dar uma ideia do que poderiam significar em termos de custo efetivo para os importadores brasileiros.

A leve alta em Chicago foi superada pela forte queda nos prêmios e os preços para os navios Handysize recuaram: julho para US$ 283/t; agosto para US$ 281, setembro inalterado a US$ 282 e outubro para US$ 277. Novembro e dezembro não foram cotados. Para safra nova, março23 também não houve cotação nesta sexta-feira. Para os navios Panamax, os preços foram cotados a US$ 926 agosto, com a forte subida no prêmio.

- MILHO PARAGUAIO: Milho Safrinha já está 3% colhido;

Com as fortes quedas de preços, observou-se uma correção geral do mercado na região. O mercado FAS saiu do radar dos vendedores, devido aos baixos níveis apresentados nos últimos dois dias, voltando a atenção para o Brasil. A indústria local nas primeiras horas do dia chegou a apresentar números bastante atrativos, mas depois corrigiu suas indicações, ficando também longe das intenções de venda.

O mercado brasileiro conseguiu realizar novamente um volume significativo de negócios durante o dia, com alguns compradores até retirando em determinados horários do dia e com as boas compras, foram observadas correções de preços. O oeste de Santa Catarina, que iniciou o dia às 280,00, terminou em 270,00 U$D/MT e o oeste do Paraná começou em 255,00 e terminou em 250,00 U$D/MT.

A colheita do milho Safrinha no Paraguai já atingiu 3% ou o equivalente a pouco mais de 34 mil hectares dos 1,15 milhão de hectares plantados. O avanço semanal no trabalho de colheita foi de 2 pontos percentuais, acima de 0,9% ou pouco mais de 10,45 mil hectares até o dia 17. Esta é a segunda semana oficial de colheita com atraso nos trabalhos devido à alta umidade dos grãos.

O rendimento é de 6,78 ton/ha e muito próximo aos dos últimos dois anos, quando a colheita foi de 6% em 2020, mas, de 44% em 2019, com rendimentos de 6,68 e 6,93 ton/ha respectivamente. A safra do ano passado, 2021, ainda não havia começado até 23 de junho e seu primeiro rendimento semanal foi de 5,47 ton/ha em 15 de julho com 2% colhido, mas terminou com 3,35 ton/ha, o menor da história do cultivo do milho Safrinha no país.

B3: Se antes a exportação impulsionava, agora, ausente, favorece o mercado interno

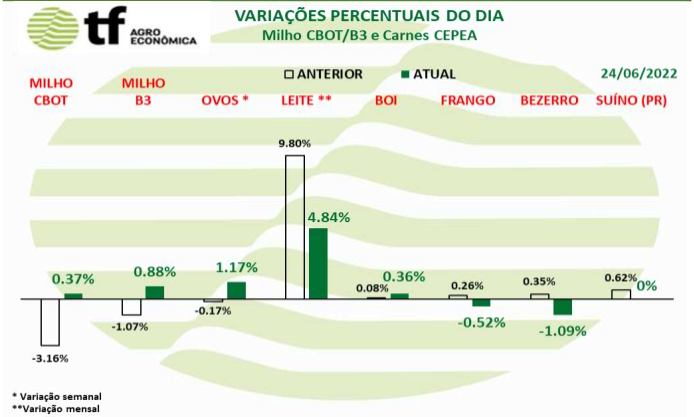

A alta de 0,37% em Chicago, somada á alta de 0,44% do dólar melhorou um pouco as ofertas da exportação e obrigou as indústrias do mercado interno a permanecerem alertas. No mercado futuro, porém, bem mais sensível que o mercado físico, fez os compradores melhorarem as suas posições e, como consequência, as cotações subiram nesta sexta-feira.

Com a queda no físico, as cotações futuras fecharam em alta no dia e queda na semana: o vencimento julho/22 fechou a R$ 87,46, alta de R$ 0,76 no dia e queda de R$ 3,79 na semana nos últimos 5 pregões (semana); setembro/22 fechou a R$ 90,39, alta de R$ 1,43 no dia e queda de R$ 3,68 na semana e novembro/22 fechou a R$ 92,57, com alta de R$ 0,73 no dia e queda de R$ 3,86 na semana. Veja os demais resultados, na tabela de fechamento acima.

CHICAGO: Milho recuperou apenas 10% do que perdeu no dia anterior

A cotação do milho para julho22 é período de referência para a exportação brasileira, fechou em alta de 0,37% ou $ 2,75 cents/bushel a $ 749,50. A cotação para março 2023, início da safra de verão, fechou em alta de 2,72% ou $ 18,0 cents ou a $ 679,0.

CAUSAS DA ALTA DE HOJE: Compras de oportunidade e coberturas permitiram avanços. Dados semanais de exportação próximos ao máximo esperado pelo mercado, deram estímulo. As tendências climáticas nos EUA são acompanhadas de perto.

PREÇOS DOS SUBPRODUTOS EUA: Os dados do EIA ainda estão atrasados devido a um problema nos sistemas. O USDA informou que os preços médios semanais do óleo de milho variaram de 75,7 a 74,83 c/lb regionalmente durante a semana encerrada em 24/06. Isso se compara aos preços de 76,2 a 77,5 centavos da semana passada. Os preços do etanol à vista também caíram 7-9 centavos/gal para US$ 2,61-$2,77/gal. Os preços FOB do DDGS foram de US$ 300 a US$ 308/t no Golfo, comparados a US$ 322 no PNW e US$ 290 a US$ 302 no Golfo na semana passada.

POSIÇÃO DOS FUNDOS: Dados semanais da CFTC mostraram que os Fundos estavam fechando posições até a semana de 21/06. Os 20,7 mil contratos a menos reduzem sua compra líquida em 12.921 para 265.264. Traders comerciais de milho fecharam 28,7 mil hedges vendidos, reduzindo sua venda líquida para 565.520 contratos.

EXPORTAÇÕES EUA: O USDA informou que as vendas de milho da safra antiga foram de 671.919 toneladas na semana que terminou em 16/06. Isso marcou uma alta de 7 semanas e o mercado estava esperando menos de 600k T. Os embarques de exportação de 1.147 MT levaram o total da temporada para 50.216 MT. Isso é 80,7% da previsão do USDA. As vendas de novas safras foram de 358.407 T na semana, o que estava na faixa intermediária das estimativas e trouxe o registro para frente para 6.257 MT.

O IGC vê a produção mundial de milho em 22/23 em 1,184 bilhão de toneladas. Isso está abaixo da estimativa anterior de 1.197b T e ainda está abaixo dos 1.214 bilhões do ano passado. Os estoques finais foram aumentados em 4 MT, pois os números de consumo caíram mais do que a produção perdida.

Fonte: T&F Agroeconômica

{kind=link}