Autor: Dr. Argemiro Luís Brum

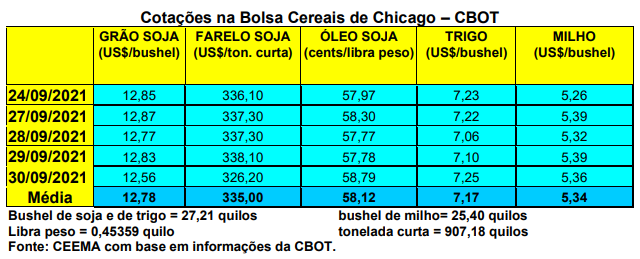

As cotações da soja, em Chicago, sofreram forte recuo no final da semana, após trabalharem em estabilidade nesta última semana de setembro. O fechamento da quinta-feira (30), para o primeiro mês cotado, ficou em US$ 12,56/bushel, contra US$ 12,84 uma semana antes.

Neste dia 30/09 foi divulgado o relatório trimestral de estoques, posição 1º de setembro nos EUA. O mesmo indicou um recuo de 51% sobre a posição de um ano atrás, porém, mesmo assim Chicago caiu pois o mercado esperava um recuo ainda maior de tais estoques.

Por outro lado, a colheita da soja nos EUA, até o dia 26/09, atingia a 16% da área, contra 13% na média histórica para a data, enquanto o mercado esperava 15%. Quanto a condição das lavouras a serem colhidas, 58% estavam entre boas a excelentes, 28% regulares e 14% entre ruins a muito ruins. Vale ainda destacar que 75% das lavouras de soja estariam derrubando suas folhas.

Quanto aos embarques estadunidenses de soja, na semana encerrada em 23/09 os mesmos atingiram a 440.742 toneladas, ficando dentro do esperado pelo mercado. No acumulado do atual ano comercial, os EUA embarcaram 941.822 toneladas, o que representa 81% abaixo das mais de 5 milhões de toneladas exportadas na mesma época do ano passado.

Ainda no campo internacional, a China se vê às voltas agora com problemas energéticos igualmente. A empresa Louis Dreyfus Company (LDC), uma das maiores tradings e processadoras de commodities do mundo, interrompeu o funcionamento de uma de suas fábricas de esmagamento na China devido a restrições no consumo de energia. Em diversas regiões chinesas o problema energético se faz presente, paralisando operações industriais e demais atividades, o que compromete a recuperação econômica do país. Com isso, os preços do farelo de soja, muito consumido na China, passou a subir. Nesta semana cerca de 20 fábricas de esmagamento de soja haviam sido atingidas naquele país. E não se sabe por quanto tempo o problema irá durar. Por enquanto, as empresas paralisadas representam 10% do esmagamento de soja na China. Mesmo assim, o mercado acredita que a China irá importar volumes importantes de soja neste restante de ano. (cf. Brandalizze Consulting)

Enquanto isso, na Argentina a safra de soja 2020/21 está com 30,5 milhões de toneladas vendidas neste final de setembro, contra 32,2 milhões no mesmo período do ano passado. A safra argentina 2020/21 terminou em junho com 43,1 milhões de toneladas, pois fortemente atingida por problemas climáticos. Já a futura safra está estimada em apenas 44 milhões de toneladas pelas autoridades argentinas, destoando da projeção do USDA que aponta 52 milhões de toneladas.

Aqui no Brasil, com o câmbio voltando a desvalorizar o Real a ponto de a moeda nacional bater em R$ 5,43 por dólar durante a semana, e a manutenção de prêmios ainda elevados, os preços subiram mais um pouco. A média gaúcha no balcão fechou a semana em R$ 161,11/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 157,00 e R$ 164,00/saco.

O plantio da nova safra diminuiu de ritmo nos últimos dias de setembro devido a falta de chuvas adequadas nas regiões centrais do país. Com isso, o plantio da safra 2021/22 chegava a 0,8% da área esperada até o dia 24/09, contra a média histórica de 1,4% nesta época. No Paraná o mesmo atinge a 4% da área e no Mato Grosso a 1%. (cf. Safras & Mercado) A maior parte dos produtores espera chuvas melhores para avançar e/ou iniciar o plantio da oleaginosa.

Já no Mato Grosso do Sul, entre janeiro e setembro de 2021, confirmando o novo patamar de preços da soja neste período, o preço médio da oleaginosa subiu 60% em relação ao mesmo período do ano anterior. Dificilmente isso irá se repetir nesta nova safra. Na melhor das hipóteses, em condições normais de colheita, a tendência é de os preços se manterem nos atuais níveis, com viés de baixa dependendo do comportamento do câmbio no Brasil. Em setembro deste ano o preço médio era 13,8% superior ao de setembro de 2020, chegando a R$ 159,01/saco. Para a nova safra o Estado espera colher 12,7 milhões de toneladas em clima normal. Este volume será 533.000 toneladas menor do que o colhido na última safra, mesmo com área semeada 7% maior. Já o custo operacional de produção subiria 12%, com o Mato Grosso do Sul colhendo a média de 56 sacos/hectare, contra 62 sacos na safra passada, graças a um clima muito positivo.

Já no Mato Grosso, a alta do custo de produção total está estimada em 22% sobre a safra anterior, com o hectare chegando a R$ 5.133,06. Certos tipos de fertilizantes chegaram a subir 80% em seu valor. Por enquanto, os bons preços da soja desta última safra vêm compensando a elevação no custo de produção, porém, nesta próxima safra, como em todo o Brasil, também no Mato Grosso a tendência é de menor rentabilidade para os produtores. A questão principal, neste contexto, passa a ser o clima, o qual já está atrasando parcialmente o plantio da nova safra. (cf. Imea)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}