Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

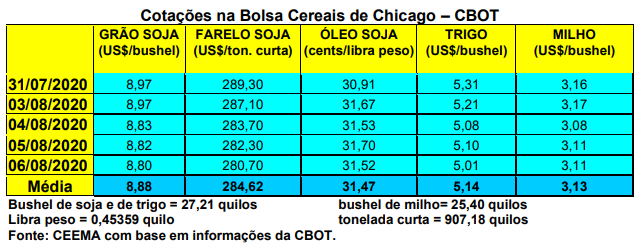

As cotações do milho em Chicago recuaram novamente nesta primeira semana de agosto, com o primeiro mês cotado fechando a quinta-feira (06) em US$ 3,11/bushel, contra US$ 3,16 na semana anterior. A média de julho ficou em US$ 3,32/bushel, contra US$ 4,27 um ano antes e US$ 3,27/bushel em junho passado. Ou seja, no espaço de um ano o bushel de milho perdeu cerca de um dólar de seu valor em Chicago.

A manutenção de índices elevados na qualidade das lavouras do cereal nos EUA está por trás desta realidade. Efetivamente, 72% das lavouras estão entre boas a excelentes, 21% estão regulares e 7% apenas entre ruins a muito ruins. Cerca de 39% das lavouras estão em fase de enchimento de grão, contra 33% na média histórica.

A manutenção de índices elevados na qualidade das lavouras do cereal nos EUA está por trás desta realidade. Efetivamente, 72% das lavouras estão entre boas a excelentes, 21% estão regulares e 7% apenas entre ruins a muito ruins. Cerca de 39% das lavouras estão em fase de enchimento de grão, contra 33% na média histórica.

Por sua vez, o Ministério da Agricultura argentino informou que a colheita de milho no vizinho país, relativa a safra 2019/20, atingia a 96% da área total no início da corrente semana. No ano passado, nesta época, a mesma chegava a 89%.

No Brasil, os preços do milho se mantiveram firmes em muitas praças. A média gaúcha no balcão fechou a semana em R$ 45,10/saco, enquanto nas demais praças os preços registraram os seguintes valores médios: R$ 46,00 na região central de Santa Catarina; R$ 44,50 no norte e oeste do Paraná; R$ 37,00 em Campo Novo do Parecis (MT); R$ 42,00 em Maracaju (MS); R$ 50,00 em Itapetininga (SP); R$ 55,00 no CIF Campinas (SP); e R$ 41,00/saco em Rio Verde e Jataí (GO).

Na B3, em São Paulo, o contrato com vencimento em setembro estava em R$ 53,38 nesta quinta-feira (06), enquanto novembro ficava em R$ 53,80; janeiro em R$ 54,55 e março em R$ 53,80/saco.

A colheita da safrinha atingia a 65% da área até o dia 31/07, ficando abaixo da média histórica que é de 67% (cf. Arc Mercosul). No ano passado, nesta data, a colheita chegava a 79% da área. Isso confirma a tendência inicial de atraso na mesma devido a problemas climáticos iniciais no plantio. Além disso, nos últimos tempos houve muita chuva em algumas regiões produtoras, atrasando a colheita.

Estima-se uma colheita final na safrinha ao redor de 74 milhões de toneladas, apesar de redução na produção do Paraná e do Mato Grosso do Sul. Para o próximo ano espera-se um aumento de 5% na área semeada no Centro-Sul brasileiro, com amesma atingindo a 13,9 milhões de toneladas, fato que, em clima normal, pode levar a produção para 81,9 milhões de toneladas.

Para a primeira safra de milho do próximo ano, a colhecida safra de verão, espera-se uma área estável, ao redor de 5,1 milhões de hectares, com uma produção podendo chegar a 28,4 milhões de toneladas (cf. Agroconsult).

Por outro lado, neste ano comercial (fevereiro/20 a janeiro/21) as exportações brasileiras podem chegara a 34,6 milhões de toneladas, porém, a probabilidade maior, diante do atual volume já vendido, é de vendas ao redor de 30 milhões de toneladas, após 42 milhões exportadas no ano anterior.

As exportações de milho para o mês de agosto estão estimadas em 6,3 milhões de toneladas, representando um avanço sobre o exportado em julho, que foi de 5,1 milhões de toneladas, porém, com recuo de 17,6% sobre o que foi vendido em agosto do ano passado. Assim, no acumulado entre janeiro e agosto o Brasil já exportou 13,9 milhões de toneladas, contra 22,5 milhões no mesmo período do ano anterior. É bom lembrar que no ano anterior as vendas externas de milho pelo Brasil foram excepcionais.

Nota-se uma divergência, nas exportações de milho, entre os dados do governo e os da iniciativa privada. Enquanto esta última fala em 5,1 milhões de toneladas exportadas em julho, a Secex informa que, nos 23 dias úteis do mês, o país exportou apenas 4,2 milhões de toneladas. Pelos números oficiais nossas exportações diárias médias, neste ano, ficaram 29,9% menores do que o registrado em julho de 2019.

Já a produção final de milho por parte do Brasil, neste ano, ficará em 110 milhões de toneladas, contra 101 milhões no ano anterior.

No Mato Grosso, segundo o Imea, apesar de uma produção de 33,5 milhões de toneladas de milho neste ano, os estoques finais do produto, naquele Estado, ficariam em apenas 20.000 toneladas diante da enorme demanda existente pelo produto. No início de agosto cerca de 87% da produção da safrinha já havia sido comercializada, enquanto a colheita chegava a 94% da área. A produtividade média no Estado está em 107,4 sacos/hectare.

Por sua vez, no Paraná a colheita da safrinha atingia a 37% da área até o dia 03/08, segundo o Deral. A mesma está muito atrasada já que no ano passado, nesta época, a colheita atingia a 81%. Das lavouras que faltam colher há 45% em boas condições, além de 38% em condições consideradas médias.

Enfim, no Mato Grosso do Sul, segundo a Famasul, a colheita chegava a apenas 13,4% no início da corrente semana, contra 69% no mesmo período do ano anterior e a média histórica de 55%. A comercialização da safra atingia a 51,2% no fechamento de julho, com o preço em valorização. De fato, em relação a julho do ano passado o preço do cereal, naquele Estado, subiu 42%, passando de R$ 27,08 para R$ 38,48/saco.

A produtividade média continua em torno de 76 sacos/hectare, e a produção final ficaria em 8,6 milhões de toneladas. Esta menor produção se deve especialmente ao fato de que 30% da área plantada no Estado ter ficado fora da janela ideal de plantio devido a problemas climáticos.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}