Autor: Dr. Argemiro Luís Brum

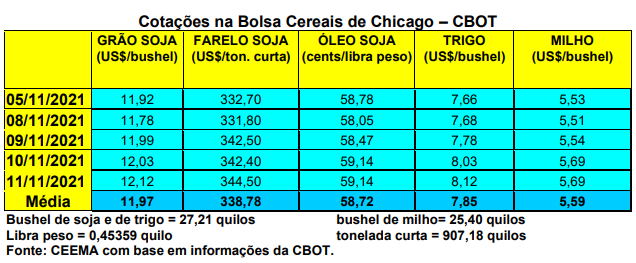

As cotações do trigo em Chicago dispararam novamente nesta semana, com o bushel ultrapassando os US$ 8,00, algo que não era visto há muitos anos. O fechamento desta quinta-feira (11), para o primeiro mês cotado, acabou ficando em US$ 8,12/bushel, contra US$ 7,73 uma semana antes.

O movimento altista tem origem na menor produção dos EUA e do mundo. O relatório do USDA, do dia 09/11, identificou isso, mostrando que a produção do país norteamericano, em 2021/22, deverá ficar em apenas 44,8 milhões de toneladas, com estoques finais em 15,9 milhões, contra 23 milhões um ano antes. Já a produção mundial de trigo está agora estimada em 775,3 milhões de toneladas, com estoques finais em 275,8 milhões, contra 288 milhões um ano antes. A produção brasileira foi mantida em 7,9 milhões de toneladas, enquanto a da Argentina ficou em 20 milhões. Os argentinos, neste caso, exportariam, neste novo ano comercial, um total de 13,5 milhões de toneladas. Já as importações da China foram mantidas em 10 milhões de toneladas. Neste quadro, o preço médio aos produtores de trigo dos EUA, em 2021/22, fica agora estimado em US$ 6,90/bushel, contra US$ 6,70 no mês anterior.

Dito isso, o plantio do trigo de inverno nos EUA, até o dia 07/11, atingiu a 91% da área esperada, ficando dentro da média histórica. Deste percentual, 74% já havia nascido, sendo que 45% estavam em condições entre boas a excelentes, 33% regulares e 22% entre ruins a muito ruins.

Por sua vez, os EUA embarcaram 231.854 toneladas de trigo na semana encerrada em 04/11, ficando o volume dentro das expectativas do mercado. O total embarcado no atual ano comercial soma 9,9 milhões de toneladas, sendo ele 15% menor do que no ano passado, nesta mesma época.

Já no Brasil, os preços do cereal se mantiveram firmes, com a média gaúcha ficando em R$ 84,06/saco, enquanto no Paraná os preços recuaram sob pressão da colheita, ficando em R$ 88,00/saco.

A colheita no país passa dos 50% da área semeada, porém, a produção final, mesmo sendo recorde, não deverá alcançar o volume inicialmente esperado. Há muitas quebras de safra em diferentes regiões do país, sem falar na queda de qualidade do produto. Para se ter uma ideia, a colheita no Noroeste gaúcho, que chegava a 85% da área no início da presente semana, indicava um rendimento médio entre 40 e 45 sacos por hectare, quando a perspectiva inicial era de 55 a 60 sacos. Ou seja, tem-se aí uma quebra ao redor de 25% entre o esperado e o efetivamente realizado.

Mesmo assim, provavelmente os preços não encontrarão espaço para subir muito mais do que isso, pois a importações continuam avançando, aumentando a disponibilidade interna. A continuidade deste movimento dependerá muito do câmbio até o final do ano. Muitos produtores continuam armazenando o trigo na expectativa de vendê-lo a preço melhor no primeiro semestre do próximo ano.

Enfim, os compromissos de exportação de trigo, por parte do Rio Grande do Sul, já atingem a 1,27 milhão de toneladas para esta nova safra. (cf. TF Agroeconômicas)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}