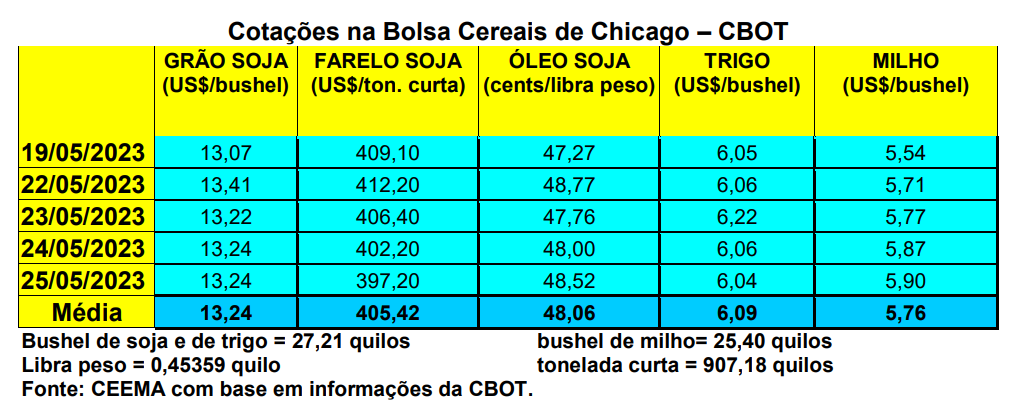

As cotações do trigo, em Chicago, durante todo este mês de maio, ensaiam uma recuperação, porém, o movimento não se sustenta e as mesmas recuam para níveis próximos aos US$ 6,00/bushel. Tanto é verdade que o fechamento desta quinta-feira (25) ficou em US$ 6,04, contra US$ 6,11/bushel uma semana antes.

E isso ocorre mesmo com as dificuldades de produção ocorridas na safra passada e os problemas climáticos existentes na atual safra, os quais estão atrasando o plantio do trigo de primavera e colocando boa parte do trigo de inverno em situação delicada.

E isso ocorre mesmo com as dificuldades de produção ocorridas na safra passada e os problemas climáticos existentes na atual safra, os quais estão atrasando o plantio do trigo de primavera e colocando boa parte do trigo de inverno em situação delicada.

Neste sentido, até o dia 21/05, segundo o USDA, o trigo de inverno, nos EUA, indicava 61% das lavouras germinadas. O mesmo percentual da média histórica, porém, as condições deste trigo apresentavam apenas 31% das lavouras entre boas a excelentes, enquanto 29% estavam regulares e 40% entre ruins a muito ruins. Quanto ao trigo de primavera, 64% da área estava semeada, contra 73% na média histórica, sendo que 32% das lavouras plantadas estavam germinadas, contra 40% na média histórica para esta data.

Diante deste cenário, os EUA estão importando trigo europeu. “Pelo menos dois carregamentos de grãos poloneses chegaram à Flórida este ano, com outros sendo esperados nos próximos meses, de acordo com agentes privados. A empresa agrícola Andersons Inc. forneceu o trigo à fábrica de farinha da Ardent Mills em Tampa, disseram as fontes. As importações, raras, são um golpe para os EUA, que vêm perdendo relevância no mercado mundial de trigo para o principal exportador, a Rússia. A seca do ano passado dificultou o transporte pelo rio Mississippi, tornando mais caro transportar a safra por trem. O clima desfavorável também influencia no custo mais alto em mais de um século, tornando as importações lucrativas. Assim, hoje, está mais barato, para os processadores dos EUA, na costa leste, transportar grãos da Europa do que trazê-los do Kansas. A grande diferença de preço permitiu que acordos fossem feitos para o fornecimento de trigo de alguns países europeus, para os Estados Unidos, até pelo menos outubro, já que países do Leste Europeu estão com excedentes do cereal. Dados comerciais da União Europeia mostram que a Polônia enviou cerca de 79.000 toneladas de trigo para os EUA, até agora, neste ano 2022/23. Mais carregamentos semelhantes, do Báltico para os EUA, são prováveis devido à diferença de preço.” (cf. Globo Rural)

E aqui no Brasil, os preços voltaram a recuar. A média gaúcha caiu para R$ 66,60/saco, enquanto as principais praças compradoras locais pagavam R$ 64,00/saco nesta semana. Já no Paraná os preços oscilaram entre R$ 66,00 e R$ 67,00/saco.

A fraca demanda e a possibilidade de nova safra importante no final deste ano, pressionam os preços do cereal. Já no front externo, a renovação do acordo entre Rússia e Ucrânia, para manter aberto o corredor do Mar Negro, baixou as cotações. Esta renovação estendeu o acordo por mais dois meses, com expiração do mesmo em 18 de julho.

Assim, com um mercado mundial sem forças para elevar os preços e o mercado interno estagnado, os preços brasileiros recuam. Afinal, os moinhos têm feito compras apenas pontuais e o Rio Grande do Sul ainda tem estoques importantes da safra passada. Ao mesmo tempo, o plantio da nova safra chegou a 39% da área esperada no Paraná, que calcula um aumento de 13% nesta área, enquanto no Rio Grande do Sul, onde a expectativa é de, pelo menos, manter a mesma área do ano passado, o plantio apenas está iniciando.

Pesa também, sobre o mercado local, o fato de que a Argentina espera um aumento de 18,2% em sua área plantada de trigo, atingindo a 6,5 milhões de hectares. Em clima normal, sua produção, neste ano, subirá para 19 milhões de toneladas (talvez mais), contra os 12,5 milhões da frustrada safra passada. Assim, o país vizinho terá um saldo exportável de até 13,5 milhões de toneladas.

Enfim, aqui no Brasil o setor tritícola, seguindo os produtores, está cada vez mais preocupado com a realidade econômica da futura safra. Os preços em recuo acentuado; a possibilidade de um clima mais difícil com a chegada do fenômeno El Niño; os custos de produção ainda relativamente elevados, embora em recuo; a falta de crédito e dificuldades com o seguro agrícola são alguns dos fatores que inquietam, especialmente no Rio Grande do Sul. Além disso, no caso gaúcho, nos últimos quatro anos houve quebra de safra de verão em três deles, deixando os produtores praticamente sem caixa próprio. Segundo a Fecoagro, até a semana passada, os créditos contratados para a safra de trigo gaúcha apontavam para um financiamento de 710.000 hectares, contra mais de um milhão de hectares em igual momento do ano passado.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}