De acordo com o Imea, a projeção de área do milho para a safra 2023/24 permaneceu em 6,94 milhões de hectares, queda de 7,31% quando comparada com a temporada 2022/23. Essa diminuição foi impulsionada pela queda nos preços do cereal e alta no custo de produção, o que acabou desmotivando os produtores a investirem na cultura.

No que se refere à produtividade, em mai/24, o Instituto revisou a expectativa para o ciclo, ficando em 108,16 sc/ha, alta de 4,14% ante a última divulgação. Esse aumento foi pautado pelo bom desenvolvimento das lavouras até o final de abr/24, uma vez que mais de 90% das áreas foram semeadas dentro da janela e as chuvas se mantiveram presentes na maior parte do estado até o final do mês passado.

Assim, a produção esperada para o ciclo fechou em 45.04 mi de t, alta de 4,08% ante a última estimativa, mas 14,22% menor que na safra passada.

QUEDA: devido ao avanço da colheita da safra de verão, os preços do milho na praça paulista reduziram 0,67% na última semana e fecharam na média de R$ 57,93/sc

AUMENTO: o preço do milho na CME-Group teve acréscimo de 0,93% no comparativo semanal, motivado pela incerteza quanto à produção da segunda safra no Brasil.

DESVALORIZAÇÃO: o preço do milho disponível em Mato Grosso caiu 0,57% ante a última semana e fechou na média de R$ 35,03/sc.

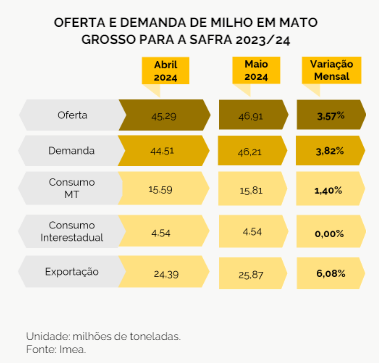

De acordo com o Imea, a oferta de milho para a safra 23/24 em Mato Grosso aumentou para 46,91 milhões de toneladas

Do lado da demanda, o Instituto também revisou as expectativas para a temporada, com incremento de 3,82% quando comparado com o mês de abril/24, ficando em 46,21 milhões de toneladas.

Esse aumento foi puxado pela maior projeção de exportação para o ciclo, 25,87 milhões de toneladas, +6,08% ante o mês passado. Além disso, o consumo Mato Grosso para a safra exibiu alta de 3,82% no comparativo, fechando a projeção de maio/24 em 15,81 milhões de toneladas. Vale destacar que esse cenário foi reflexo da expectativa de maior consumo das usinas de etanol de milho no estado.

Por fim, com o reajuste do lado da oferta e demanda, o estoque final da temporada 23/24 ficou previsto em 699,75 mil t, 10,88%, menor que a estimativa anterior, mas ainda é o segundo maior estoque da série histórica do Imea, devido ao atraso na comercialização do cereal no estado.

Fonte: Imea

{kind=link}