Segundo a Bolsa de Cereais, a colheita do milho na Argentina avançou 2,80 p.p. no comparativo semanal, atingindo 28,20% do total da área da safra 23/24 até o dia 23/05. Quando comparado com o mesmo período de 2023, os trabalhos a campo estão em “linha” com o que foi visto na safra 22/23, mas seguem atrasados em relação à média dos últimos cinco anos.

No que se refere às condições das lavouras, 11% estão boas, 40% estão normais e 49%, ruins. Apesar de o percentual ruim estar menor que o do mesmo período da safra 22/23, ele vem aumentando a cada semana, o que fez com que a Bolsa de Cereais reduzisse em 5,10% a expectativa de produção para 46,50 mi de t, ante ao mês passado.

Para as próximas semanas, as atenções se voltam para as condições climáticas, uma vez que é esperado que as chuvas se mantenham presentes, o que pode desacelerar o ritmo da colheita no país.

ALTA: o preço do milho na B3 fechou com aumento de 1,15% ante a semana passada e ficou cotado na média de R$ 59,40/sc, pautado pela cautela do lado dos vendedores.

INCREMENTO: a cotação do milho na CMEGroup contrato corrente exibiu alta de 0,81% na semana, após uma rodada de compras técnicas e fechou na média de US$ 4,62/bu.

AVANÇO: a colheita do milho em Mato Grosso da safra 23/24 exibiu incremento semanal de 1,44 p.p. e finalizou a semana com 1,94% do total das áreas esperadas.

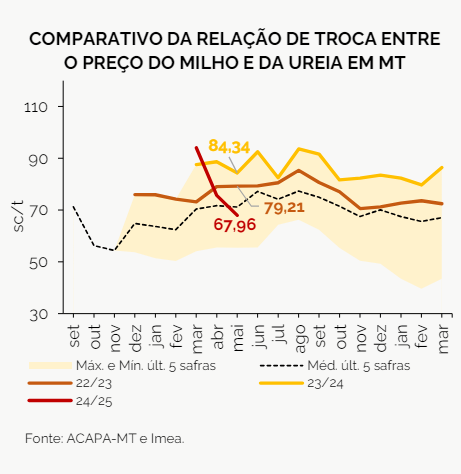

De acordo com o projeto ACAPA-MT, o custeio do milho da safra 24/25 fechou em R$ 3.289,94/ha em abr/24

Quando comparado com o da safra 23/24, esse valor está 0,17% maior. Mas, quando analisado o insumo mais caro dentro do custeio, o fertilizante, esse recuou 23,61% ante a safra 23/24, pautado pela retração nos preços. Assim, com a queda nas cotações, a participação também diminuiu 10,49 p.p. ante a safra 23/24, mas ainda representa 37,70% do total do custeio.

Dessa forma, a relação de troca entre o preço do milho da safra 24/25 e a ureia em abr/24 fechou em 67,96 sc/t, queda de 16,39 sc/t quando comparado com a safra 23/24. Vale destacar que, apesar de o preço do milho ainda estar abaixo do que foi visto nos anos anteriores, a RT está melhor que a média dos últimos cinco anos.

No entanto, o que deve continuar ditando a relação de troca nas próximas semanas é o comportamento do preço da ureia, já que as cotações no estado tem forte influência do mercado internacional.

Fonte: IMEA

{kind=link}