Segundo o projeto CPA-MT, em jun/25, o custeio da soja para a safra 2025/26 em MT registrou alta de 0,19% em relação ao mês anterior, alcançando R$ 4.145,02/ha. Esse avanço foi impulsionado pelo aumento de 1,28% nos gastos com defensivos, que atingiram R$ 1.195,76/ha. Com a proximidade da semeadura e a necessidade de financiamento dos insumos, a relação de troca (RT) torna-se um indicador essencial.

Para adquirir uma tonelada de Super Simples (SSP) e de KCl, o produtor precisa entregar 23,00 e 23,26 sacas de soja, respectivamente. Isso representa uma queda de 4,23% no RT do SSP e um aumento de 10,39% na do KCL em comparação com mai/25.

Por fim, a comercialização de insumos segue no menor ritmo das últimas nove safras, reflexo dos preços mais altos dos produtos, do valor da soja pouco atrativo, juros altos e da RT desfavorável em alguns casos, como o SSP, cuja relação está 14,89% acima da média histórica. Por outro lado, o KCL apresenta um cenário mais otimista, com RT 13,21% abaixo da média dos últimos cinco anos.

AUMENTO: com o prêmio de exportação da soja mais fortalecido, o preço da soja em Mato Grosso apresentou uma valorização semanal de 2,49%.

CRESCIMENTO: o dólar registrou alta de 1,16% em relação à semana anterior, fechando com média de R$ 5,56/US$.

QUEDA: diante de uma demanda ainda fraca nos EUA, o preço da soja em Chicago apresentou uma queda de 0,51% na última semana.

Em jun/25, o Brasil exportou 10,38 milhões de t de soja para a China, queda de 2,28% em relação ao mesmo mês de 2024, segundo a Secex

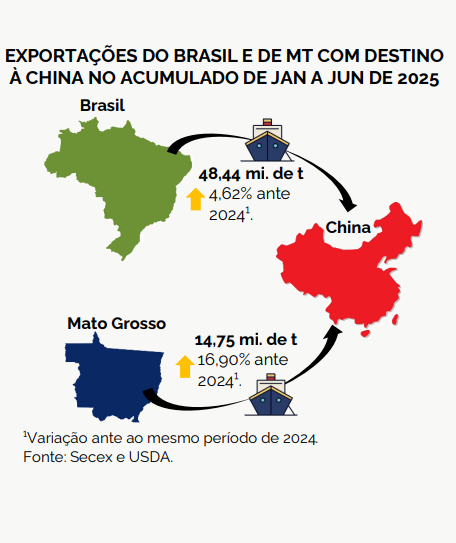

Apesar do recuo, no acumulado de jan/25 a jun/25, os embarques brasileiros somaram 48,44 mi. de t, alta de 4,62% ante o mesmo período de 2024. No caso do MT, o estado exportou 3,14 mi. de t, para os asiáticos em jun/25, aumento de 21,01% em relação a jun/24.

No acumulado do primeiro semestre de 2025, as exportações mato-grossenses somaram 14,75 mi. de t com destino ao país, acréscimo de 16,90% na comparação anual. Para os próximos meses, a China deve seguir impulsionando a demanda pela soja brasileira, diante da maior oferta interna e da atratividade do produto nacional frente a outros fornecedores.

A Argentina, por exemplo, havia reduzido temporariamente as “retenciones”, mas retomou a alíquota cheia no final de junho, perdendo parte da competitividade. Por fim, a indefinição em torno de um acordo comercial entre chineses e norte-americanos continua favorecendo o Brasil, impulsionando o segundo semestre de 2025.

Confira o Boletim Semanal da Soja n° 857 completo, clicando aqui!

Fonte: Imea

{kind=link}