Autor: Dr. Argemiro Luís Brum

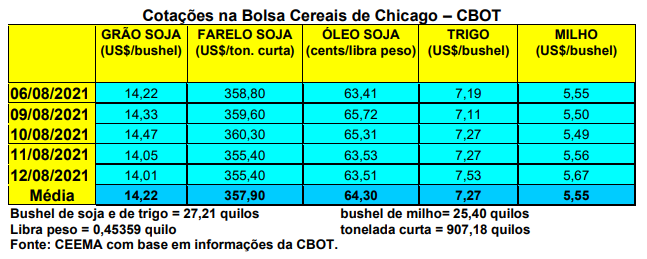

A semana foi de estabilidade para as cotações da soja em Chicago, na medida em que o relatório de oferta e demanda do USDA, anunciado neste dia 12/08, pouco trouxe de novidades. O primeiro mês cotado fechou este dia em US$ 14,01/bushel, contra US$ 14,02 uma semana antes. Lembrando que a partir da próxima segunda-feira o primeiro mês passa a ser setembro, o qual fechou em US$ 13,47/bushel neste dia 12/08.

O relatório trouxe números um tanto altistas, pois passou a considerar as quebras de safra nos EUA devido ao clima mais seco deste verão, porém, os mesmos já estavam precificados pelo mercado. A produção da soja nos EUA, para 2021/22, está agora estimada em 118,1 milhões de toneladas, com recuo de quase dois milhões em relação aos relatórios anteriores. Já os estoques finais estadunidenses permaneceram em 4,2 milhões de toneladas, enquanto o preço médio ao produtor local, no novo ano comercial, ficaria em US$ 13,70/bushel, mantendo o valor indicado em julho. Já a produção mundial de soja ficou em 383,6 milhões de toneladas, com um recuo ao redor de dois milhões de toneladas. Todavia, os estoques finais foram aumentados para 96,2 milhões de toneladas. A produção do Brasil foi mantida em projeção de 144 milhões de toneladas, assim como a da Argentina em 52 milhões. Por fim, as importações de soja por parte da China, em 2021/22, foram reduzidas para 101 milhões de toneladas, ou seja, um milhão a menos do que o indicado em julho.

Desta maneira, o relatório acabou sendo neutro para o mercado da soja, pois ficou dentro do esperado, não trazendo grandes surpresas. Inclusive, os estoques finais estadunidenses vieram um pouco maiores do que a média esperada por alguns analistas internacionais, e bem superiores ao esperado pela média geral do mercado. Isto pode indicar, passado o primeiro impacto especulativo, reacomodação das cotações para níveis um pouco menores. A próxima semana dará o tom em relação a esta possibilidade ou não.

Por outro lado, as condições das lavouras estadunidenses de soja foram mantidas em 60% entre boas a excelentes, contra 74% um ano atrás. Cerca de 91% das mesmas estão em fase de floração e 72% em fase de formação de vagens.

Em termos de exportação, os EUA, na semana encerrada em 05/08, embarcaram 114.253 toneladas de soja, ficando dentro do esperado pelo mercado. Em todo o ano comercial atual o total embarcado chega a 58,4 milhões de toneladas, ou seja, 45% acima do exportado em igual momento do ano anterior.

E no Brasil os preços da oleaginosa se estabilizaram, diante de um câmbio que se mantém ao redor de R$ 5,20 por dólar, cotações em Chicago relativamente estáveis e prêmios positivos nos portos, porém, dentro da normalidade para esta época. Assim, a média gaúcha no balcão fechou a semana em R$ 155,22/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 156,00 e R$ 162,00/saco.

Nota-se que a demanda externa por farelo de soja brasileiro voltou a aquecer, aumentando as exportações nacionais em julho, com o volume mensal sendo o maior desde 2004, ao bater em 1,99 milhão de toneladas. Enquanto isso, os preços do óleo de soja diminuíram, mesmo com a demanda pelo biodiesel aquecida. Ocorre que as indústrias de alimentos estão fazendo menos compras, aguardando preços menores nas próximas semanas. Soma-se a isso o fato de que a demanda externa pela soja brasileira também diminuiu nesta semana.

Contrariando este movimento, a comercialização da última safra 2020/21, no Brasil, está mais lenta, tendo atingido o total de 81,9% do volume produzido, contra a média histórica de 83,5% para o período. Os produtores continuam esperando melhores preços. Este ritmo mais lento é verificado igualmente na futura safra 2021/22, a qual já teve comercializado antecipadamente 23,7% do total esperado, contra a média histórica de 20,6% e 43,3% na safra anterior. (cf. AgRural e Safras & Mercado)

Já no Mato Grosso, maior produtor nacional, a comercialização antecipada chega a 37,3% neste momento, lembrando que a nova safra começa a ser semeada naquele Estado em setembro. Na safra anterior, 50,5% do total esperado já havia sido comercializado nesta época do ano, enquanto a média histórica é de 27,8%. Em relação a safra velha, as vendas atingem a 92,3% do total, contra 91,6% na média histórica. (cf. Imea)

No geral, os produtores estão deixando passar um momento ainda de boas relações de troca, apostando em um aumento de preços futuros que está longe de se constituir em realidade neste momento. Como sempre, a média de comercialização é a melhor estratégia, algo que muitos parecem estar esquecendo para esta futura safra. Mesmo com a forte alta nos custos de produção para esta nova safra, os preços atuais ainda são positivos, indicando margens interessantes, embora abaixo do registrado no ano anterior em muitos casos. Enfim, os indicativos econômicos e de mercado permitem sugerir aos produtores de soja que façam uma boa poupança a partir destas safras positivas, pois as projeções para 2022/23 são de custos ainda mais elevados, sem garantia de resposta por parte dos preços do produto.

Como já é sabido, são os preços dos fertilizantes que mais pesaram para o aumento dos custos de produção nesta nova safra, especialmente porque há falta de matérias primas e até do próprio produto final. Em Goiás, por exemplo, o custo operacional desta nova safra de soja deverá aumentar em 23%, exigindo mais de R$ 4.000,00/hectare. No Paraná, os custos totais deverão ser entre 45% e 50% mais elevados do que os da safra passada, também exigindo entre R$ 3.800,00 a R$ 4.000,00/hectare desde que o produtor seja o dono da terra. Mesmo assim, se o preço médio do produto ficar em R$ 140,00/saco, considerando uma produtividade média de 3.800 quilos/hectare, a rentabilidade do produtor será bem positiva. Mas em todos os locais produtores do país, os preços altos de hoje podem deixar a desejar na safra nova diante da alta dos custos de produção. Ou seja, em se mantendo tais preços do produto, a rentabilidade final geral será menor.

Por sua vez, pelo lado das exportações brasileiras de soja, espera-se um total de 86,7 milhões de toneladas em grãos e 16,9 milhões em farelo de soja, em 2021. O esmagamento nacional de soja ficaria em 46,5 milhões de toneladas. Todo o complexo soja (grão, farelo e óleo) deverá render um total de US$ 49,4 bilhões no corrente ano, crescendo 40% sobre o obtido em 2020. (cf. Abiove)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}