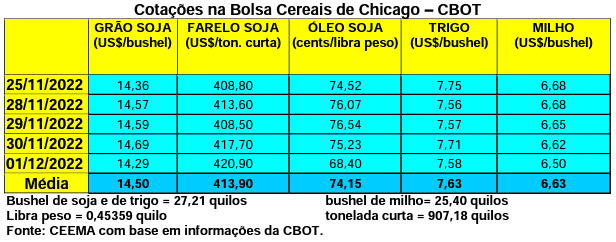

Nesta semana as cotações da soja, em Chicago, reagiram um pouco, com o primeiro mês chegando a bater em US$ 14,75/bushel, a mais alta desde o dia 20/09. Posteriormente, o mercado despencou na quinta-feira (01/12), puxado pelo óleo de soja, com o fechamento ficando em US$ 14,29/bushel, contra US$ 14,36 uma semana antes.

O óleo de soja perdeu 10,6% de seu valor entre terça e quinta-feira desta semana, voltando a 68,40 centavos de dólar por libra-peso no dia 1º de dezembro (a mais baixa cotação desde o dia 17/10), foi atingido por dois grandes movimentos baixistas:

O óleo de soja perdeu 10,6% de seu valor entre terça e quinta-feira desta semana, voltando a 68,40 centavos de dólar por libra-peso no dia 1º de dezembro (a mais baixa cotação desde o dia 17/10), foi atingido por dois grandes movimentos baixistas:

1) o “dólar soja” aplicado na Argentina, mais uma vez, desde o dia 25/11, desta vez, além dos efeitos naturais sobre o grão, foi adotado igualmente para as exportações de farelo e óleo de soja do vizinho país. Ao mesmo tempo, o imposto (retenciones) sobre as exportações dos dois derivados foi reduzido;

2) o governo dos EUA anunciou um aumento nas suas misturas compulsórias de biogás e do biocombustível avançado, deixando de lado o biodiesel de soja e de milho.

Por outro lado, os principais motivos que deram um pouco de sustentação aos preços no início da semana foram:

1) a estiagem que atinge partes das regiões produtoras da América do Sul, em especial Argentina, Paraguai e sul do Brasil;

2) as boas exportações por parte dos EUA;

3) e o anúncio do governo dos EUA de que irá diminuir a intensidade dos aumentos em suas taxas de juro básicas. Além do fato de a China estar enfrentando dificuldades em manter seu sistema de lockdown devido as pressões contrárias da população local.

No caso das exportações, na semana encerrada em 24/11 os EUA embarcaram 2,02 milhões de toneladas de soja, volume que ficou dentro das expectativas do mercado. Esse volume eleva para 19,2 milhões o total exportado no atual ano comercial, porém, ainda deixando o mesmo 10% abaixo do volume embarcado no mesmo período do ano anterior. Mas o efetivamente vendido, porém, ainda não embarcado, até este momento já alcança mais de 36 milhões de toneladas de soja e é 1% maior do que há um ano.

E na Argentina se iniciou um novo período do chamado “dólar soja”, o qual demorou um pouco para fazer efeito sobre Chicago, porém, agora já está presente. Lembrando que, em setembro, este mecanismo elevou sobremaneira as exportações argentinas da oleaginosa, fato que ajudou a derrubar as cotações naquela Bolsa.

Neste novo período, um dólar passa a valer 230 pesos para a exportação de soja, quando em setembro seu valor havia sido de 200 pesos. Esse câmbio é quase 40% melhor do que o praticado no comércio local neste momento. A medida está valendo até o dia 31 de dezembro do corrente ano e engloba, como indicamos, também o farelo e o óleo de soja. O objetivo do governo argentino é o de alcançar a cifra de US$ 3 bilhões, já que a nação sofre uma severa falta de dólares e precisa começar a arcar com seus compromissos financeiros, em especial com o FMI (Fundo Monetário Internacional).

Em setembro passado, os argentinos negociaram 13 milhões de toneladas de soja sob o novo câmbio, sendo dois terços para o mercado interno e um terço para exportação. Provavelmente o quadro irá se repetir agora, porém, com volumes diferentes. Assim, não será surpresa, dependendo do volume que os produtores argentinos negociarão, que as cotações em Chicago recuem em dezembro. Por outro lado, a evolução da estiagem em parte da América do Sul poderá contrabalançar este movimento, impedindo quedas mais expressivas de preços. Pelo sim ou pelo não, os argentinos teriam ainda cerca de 12 milhões de toneladas de soja, da safra 2021/22, para comercializarem. Em tal contexto, para as indústrias moageiras argentinas, com uma pressão na margem de esmagamento, poderia ser registrada uma queda nos prêmios tanto do farelo, quanto do óleo. No caso das exportações, em dezembro e janeiro poderia haver mais concorrência com a nova soja do Brasil, que começa a chegar ao mercado. Já para o período de fevereiro e março, pode ocorrer recuo em Chicago ou nos prêmios FOB portos para a safra 2022/23, fato que diminuiria os preços aos produtores brasileiros. (cf. Hedge Point Global Markets)

Além disso, com a Argentina mais presente no mercado exportador da soja, poderá ocorrer represamento das vendas dos EUA, aumentando seus estoques e pressionando Chicago. A China tende a privilegiar, em tal contexto, a soja argentina. Em outubro, os chineses importaram 923.000 toneladas de soja da Argentina, 470% acima do realizado um ano antes, no mesmo mês, fato que soma 2 milhões de toneladas de compras desde setembro. Ou seja, pode-se afirmar que a Argentina tomou o mercado do Brasil e dos EUA, neste volume, nestes dois meses considerados. E, agora, com a retomada do “dólar soja” esse movimento tende a voltar com força em dezembro e, talvez, meses seguintes. Nos primeiros três dias do novo câmbio (de 25 a 29/11) os produtores argentinos venderam quase um milhão de toneladas da oleaginosa (945.029 toneladas). (cf. Bolsa de Grãos de Buenos Aires)

Dito isso, no Brasil os preços continuaram estáveis, com poucas oscilações importantes. A média gaúcha, no balcão, fechou a semana em R$ 172,43/saco, enquanto as principais praças locais trabalharam com valores entre R$ 170,00 e R$ 171,00/saco. Nas demais localidades brasileiras os valores oscilaram entre R$ 156,00 e R$ 170,00/saco.

Ajudou para este comportamento a revalorização do Real, com o mesmo voltando à casa dos R$ 5,20 por dólar durante a semana.

Por outro lado, aumentam as preocupações com a falta de chuvas no sul e Centro Oeste do país nas regiões produtoras. Chove muito no litoral e em regiões do Nordeste, mas para a soja e milho isso pouco resolve. Rio Grande do Sul e Santa Catarina já diminuíram o ritmo de plantio devido a falta de umidade. Apesar disso, e esperando que tal problema não se prolongue, a Conab informa que espera um plantio nacional de soja sobre uma área total de 43,2 milhões de hectares, sendo que 76% estavam semeados até o dia 19/11, ficando abaixo do plantado no ano anterior, na mesma época, que atingia a 86% da área.

Na Argentina, todavia, o quadro é bem pior, pois dos 16,7 milhões de hectares esperados, até o dia 24/11 apenas 19,4% haviam sido semeados, contra 39,4% no mesmo período do ano anterior. (Bolsa Comercial de Rosário)

No caso brasileiro, até o dia 25/11, segundo a Pátria AgroNegócios, o plantio atingia a 88,6% da área projetada, já ficando acima da média por ela calculada, que é de 81,5% para esta época, porém, abaixo dos quase 92% efetivados em 2021. O retorno das chuvas em algumas regiões do Centro-Sul brasileiro permitiu um certo avanço nesta semeadura. Regiões como o Mato Grosso, por exemplo, conseguiram encerrar o plantio nesta semana, finalmente. Mesmo assim, se espera que as primeiras lavouras locais venham a ser colhidas ainda em janeiro próximo.(cf. Imea)

Outras regiões que chegam ao fim do plantio são o Mato Grosso do Sul, Paraná e Goiás. Enquanto isso, o Rio Grande do Sul atingia a 60% da área prevista até o dia 24/11, contra 65% na média histórica para a data. (cf. Emater)

Por sua vez, existe uma expectativa de aumento na produção de farelo de soja neste próximo ano comercial aqui no Brasil. Isso ocorreria se o teor da mistura de biodiesel ao diesel de petróleo permanecer em 10% (B10). Com isso, a produção de farelo pode alcançar 39 milhões de toneladas em 2022/23, contra 38 milhões na safra passada. Agora, se o Conselho Nacional de Política Energética (CNPE) retomar o seu cronograma original, a mistura pode ir a 14%, em janeiro e fevereiro, e 15% de março a dezembro, fato que levaria a produção de farelo para 43 milhões de toneladas. Isso ocorre porque, no esmagamento de cada grão de soja, se obtém, em média, 18,5% de óleo e 78% de farelo. Para se ter uma ideia da importância do biodiesel nos combustíveis, para além da economia de petróleo, entre 2018 e 2022 foram esmagadas 90 milhões de toneladas de soja a mais devido ao mesmo. Isso representa cerca de 16% do total processado no período (502 milhões de toneladas). Por outro lado, a retomada da mistura do biodiesel também pode incrementar a produção de óleo de soja em mais de um milhão de toneladas, em 2023, levando a mesma para 11,3 milhões. Se o B10 for mantido, este volume deve ficar em 10,1 milhões de toneladas. (cf. ABIOVE)

Enfim, destaque para o fato de que os primeiros focos de ferrugem asiática surgiram no Paraná, nesta semana, em lavouras de soja comerciais.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}