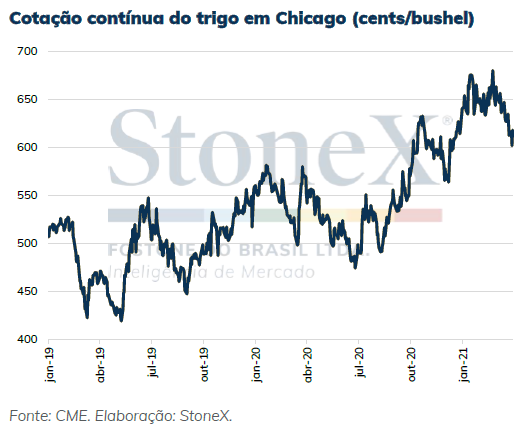

A pós o aumento significativo dos preços futuros do trigo no final de 2020, impulsionados pela relação mais ajustada entre oferta e demanda no mercado internacional, pelas condições climáticas adversas em importantes regiões produtoras e, posteriormente, pela imposição de tarifas e quota pelo governo russo sobre a exportação do trigo do país, o que se viu a partir de janeiro de 2021 foi uma estabilização. Contudo, os preços se mantêm num patamar mais elevado que no ano anterior, destacando que no hemisfério norte, a sazonalidade dos futuros do trigo se caracteriza por um aumento entre os meses de dezembro e fevereiro, e por uma queda mais acentuada a partir de março.

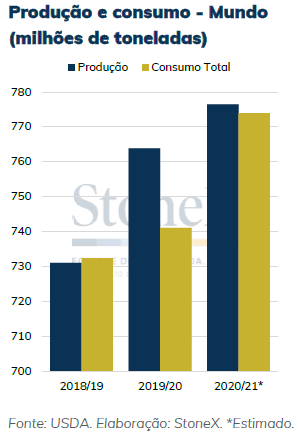

Neste primeiro trimestre de 2021, os futuros do trigo têm sido fortemente influenciados pelas condições climáticas nas regiões produtoras do cereal de inverno, com destaque para Estados Unidos (EUA), União Europeia (UE) e Mar Negro, pelas medidas tarifárias russas adotadas desde dezembro/2020 e, por fim, pelos números do Departamento de Agricultura dos Estados Unidos (USDA). Para o trigo, a estimativa de produção mundial da safra 2020/21 está em 776,49 milhões de toneladas, com os estoques finais em 295,52 milhões. Contudo, é importante destacar que boa parte da produção e dos estoques está localizada na China e Índia, países com pouca relevância nas exportações mundiais.

Com isso, o que acontece em regiões exportadoras do cereal acaba tendo grande influência no mercado. A produção da União Europeia no ciclo 2020/21 ficou mais baixa no comparativo anual, somando 135,6 milhões de toneladas, segundo o USDA. Na Ucrânia, o volume produzido também caiu, enquanto a Rússia apresentou um resultado positivo, estimado em 83,4 milhões de toneladas. A Argentina produziu menos que um ano antes, somando 17 milhões de toneladas, enquanto a Austrália, apresentou forte recuperação, alcançando um volume de 33 milhões de toneladas, aumentando a competição no mercado exportador.

Para a safra 2021/22, as expectativas são positivas para as safras da Europa, da região do Mar Negro e também dos EUA. Após as baixas temperaturas no hemisfério norte preocuparem os mercados, as melhores condições climáticas têm pressionado os preços futuros do trigo nas últimas semanas. Nos EUA, onde a produção do trigo de inverno ainda se encontra dormente e a de primavera inicia o plantio, recentes volumes de chuva são bem vindos, apesar de áreas ao norte das planícies continuarem extremamente secas. Na Europa e na região do Mar Negro, o clima tem sido benéfico. Os danos gerados pelo frio (winterkill) parecem ser menores do que inicialmente estimados.

Outro ponto que deve continuar central nos próximos meses é a atuação do governo russo no controle da pressão inflacionária sobre os preços alimentícios no país. Após a implementação de tarifas (25 e 50 EUR/tonelada) e quota (17,5 milhões de toneladas) de exportação, o governo de Vladimir Putin estabeleceu um novo mecanismo flutuante que entrará em vigor a partir de 2 de julho. Com a confirmação da medida, os mercados passaram a monitorar quais países produtores supririam a demanda internacional por trigo, com as principais alternativas sendo: Austrália, Canadá, Estados Unidos e União Europeia.

Contudo, após fortes críticas pelo sistema adotado, que permitiria o cálculo da taxa apenas pouco tempo antes do embarque, o governo estuda revogá-lo. Essa decisão tem o potencial de impactar a produção de primavera 2021/22 da Rússia, pois pode afetar a lucratividade do trigo frente a outras culturas. Nas últimas semanas, o preço FOB do cereal de origem russa tem sofrido forte desvalorização.

No Brasil, as perspectivas são de aumento da produção de trigo em 2021, com avanço de área e de produtividade, se o clima ajudar. Os preços se mantêm fortalecidos e algumas áreas avaliam plantar mais trigo para substituir parte do milho na ração. Por outro lado, os impactos da pandemia do coronavírus sobre o consumo preocupam.

Dessa forma, ao longo dos próximos meses, os mercados devem continuar monitorando os impactos das condições climáticas sobre as principais regiões produtoras (sem esquecer da safra brasileira), a oferta para exportação, além do reforço do maior uso de trigo para ração.

Fonte: Assessoria de imprensa StoneX

{kind=link}