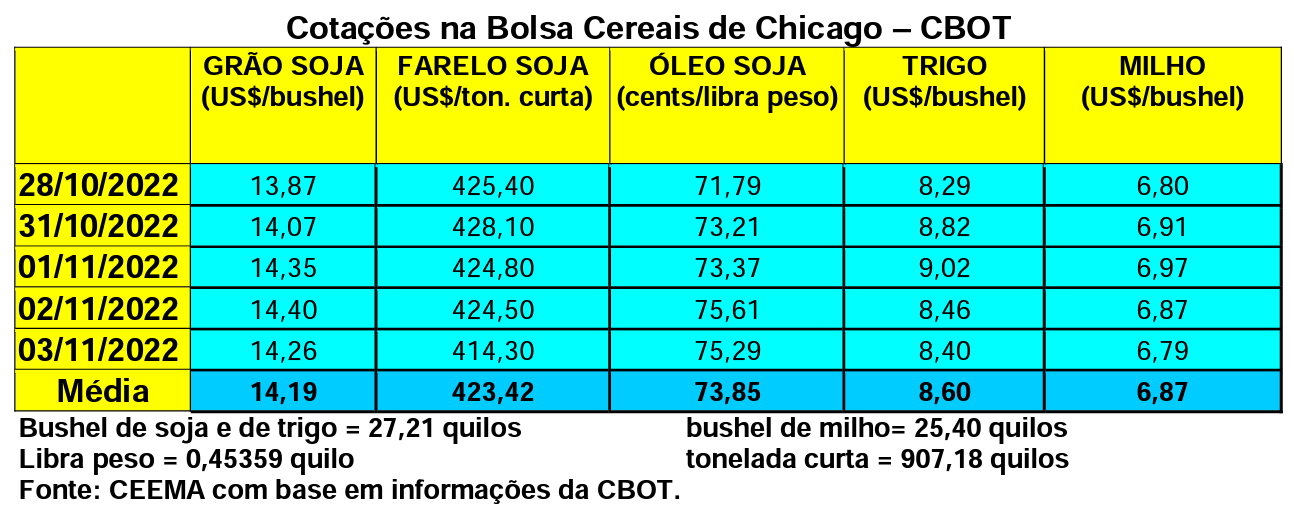

As cotações do milho, em Chicago, após subirem até próximas dos US$ 7,00/bushel, para o primeiro mês cotado, acabaram recuando no final da semana, com o primeiro mês cotado fechando a quinta-feira (03) em US$ 6,79/bushel, contra US$ 6,82 uma semana antes. A média de outubro ficou em US$ 6,85, ou seja, 0,59% acima da média de setembro. Em outubro do ano passado, a média em Chicago foi de US$ 5,36/bushel. Ou seja, o bushel de milho, no final de outubro, valia US$ 1,46 a mais do que o seu valor de um ano antes.

Dito isso, a colheita do milho nos EUA, até o dia 30/10, atingia a 76% da área semeada, contra 64% na média histórica. Já os embarques do cereal somaram, na última semana, 422.288 toneladas, ficando dentro das expectativas do mercado. No total do ano comercial atual, os EUA já exportaram 4,19 milhões de toneladas, ou seja, 23% a menos do que em igual período do ano anterior.

E na União Europeia, a importação de milho, no atual ano comercial, que se iniciou em 1º de julho, dobrou, passando a 9,57 milhões de toneladas no período. A forte seca na Europa força a um volume maior de importações de milho. A Espanha foi o principal importador de milho até agora, com 3,78 milhões de toneladas, à frente da Holanda com 1,03 milhão de toneladas, Polônia com 829.000, Portugal com 806.000 e Itália com 664.000 toneladas. O Brasil segue como o maior fornecedor de milho para o bloco europeu, aproveitando-se da lacuna deixada pela Ucrânia.

E no Brasil, o plantio do cereal de verão, desta nova safra 2022/23, até o dia 28/10, atingia a 74,2% da área esperada, que é de 4,2 milhões de hectares, contra a média histórica de 66,6% no período. O cultivo de milho chegou a 98,2 % da área prevista de 1,204 milhão de hectares no Rio Grande do Sul, 94,8% da área estimada de 719.000 hectares em Santa Catarina, 90,2% da área prevista de 591.000 hectares no Paraná, 61% da área de 322.000 hectares em São Paulo, 50,2% da área de 31.000 hectares em Mato Grosso do Sul, 36,8% da área de 319.000 hectares em Goiás/Distrito Federal, 40,4% da área de 946.000 hectares em Minas Gerais e 20,3% da área de 33.000 hectares em Mato Grosso. (cf. Safras & Mercado)

Por outro lado, a safra total de milho no Brasil foi elevada, em projeção, para 129,9 milhões de toneladas em 2022/23, sendo que, segundo esta estimativa, a segunda safra nacional do cereal alcançaria 99,1 milhões de toneladas, caso o clima ajude. (cf. Stone X)

Em Minas Gerais a primeira safra de milho do corrente ano comercial sofreu um recuo de 12,3% em relação a estimativa de outubro, fato que reduz a projeção de produção local para 4,8 milhões de toneladas, ou seja, 25,5% a menos do que o colhido em 2021/22. (cf. Stone X)

Já no Paraná, 91% da área de milho verão já havia sido semeada até o dia 31/10, sendo que 88% estavam em fase de desenvolvimento vegetativo. 95% das lavouras semeadas apresentavam bom estado, contra 1% em estado ruim. (cf. Deral)

E no Rio Grande do Sul, o plantio do milho chegava a 73% da área em 27/10, contra 68% na média histórica nesta data. (cf. Emater)

Em tal contexto, o balcão gaúcho fechou a semana na média de R$ 84,20/saco, enquanto nas demais praças nacionais os preços continuaram entre R$ 65,00 e R$ 85,00/saco.

Pelo lado do comércio de milho, o Brasil terminou outubro exportando 7,2 milhões de toneladas do cereal, ultrapassando em 300% o volume exportado em outubro do ano passado. O preço médio da tonelada exportada ficou em US$ 284,80, subindo 34,7% em um ano. Já em termos de importação, o volume ficou em 350.828 toneladas, ficando praticamente 20% abaixo do importado em outubro do ano passado. O preço médio de importação ficou em US$ 227,10/tonelada, ou seja, 4,5% a menos do que um ano antes.

Enfim, as negociações entre o Brasil e a China, para a exportação de milho brasileiro aos chineses, avançou nestes últimos dias, com a alfândega chinesa atualizando sua lista de exportadores brasileiros do cereal. A nova lista no site da Administração Geral de Alfândega da China incluiu 136 instalações de exportação de milho, incluindo instalações da Archer-Daniels-Midland Co (ADM), Bunge Ltd, Cargill, Louis Dreyfus Company e Cofco International. O Brasil também enviou a Pequim uma lista de instalações aprovadas para exportar farelo de soja, que ainda não foi publicada pelas autoridades alfandegárias chinesas. Por outro lado, assim que a China começar a comprar milho do Brasil, importadores tradicionais de milho brasileiro, como Espanha e Egito, podem transferir algumas das suas compras para os Estados Unidos. Importações mínimas pela China, procedentes do Brasil, podem começar em breve, mas grandes compras não são esperadas até a próxima colheita brasileira, que começa no início de 2023. Os chineses devem importar, em 2022/23, um total de 18 milhões de toneladas de milho de todas as origens. (cf. StoneX)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}