De acordo com o Imea, a estimativa de área de milho da safra 24/25 em Mato Grosso alcançou 7,11 milhões de hectares, representando acréscimo de 1,34% em relação à última estimativa e de 4,58% na comparação com o ciclo 23/24. Esse crescimento é resultado da maior atratividade da cultura no estado, impulsionada pela valorização do preço do milho neste ano.

Quanto à produtividade, em mai/25, o Instituto revisou a projeção para a safra, estimando-a em 114,54 sc/ha, alta de 2,52% ante a última divulgação. Esse fortalecimento nos rendimentos entre estimativas é atribuído ao bom desenvolvimento das lavouras até o final de abr/25, favorecido pelas chuvas ainda presentes em Mato Grosso até o final do mês.

Por fim, com os ajustes na área e na produtividade para o ciclo, a produção esperada para a safra 24/25 foi projetada em 48,88 milhões de toneladas, o que representa um incremento de 3,63% em relação à safra 23/24.

CAIU: o preço do milho disponível exibiu redução de 5,52% no comparativo semanal, pautada pela diminuição da demanda no estado, e fechou em R$ 67,12/sc.

RETRAÇÃO: o cálculo da paridade de PREÇO MT/CME exportação referente a jul/25 apresentou queda de 3,49% na última semana, devido à desvalorização do dólar frente ao real.

DIMINUIÇÃO: o diferencial de base entre o preço do milho em MT e em Chicago teve queda de 30,67% na última semana, com média semanal de R$ 4,88/sc.

Imea divulga o quadro de O&D entre safras em Mato Grosso

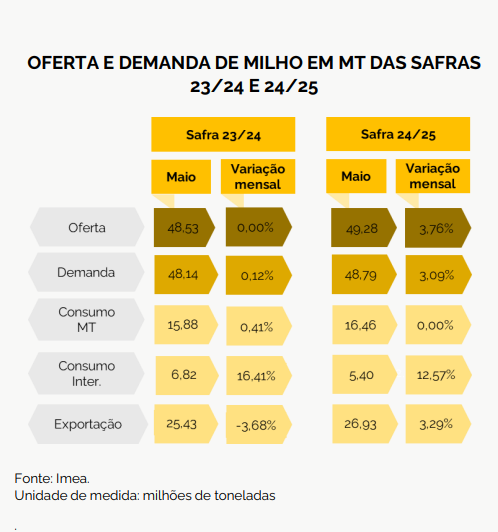

De acordo com o Instituto, a oferta para a safra 23/24 está em 48,53 mi de t. Já a demanda para o ciclo foi no último mês para 48,14 mi de t, 0,12% a mais que na última estimativa. Esse incremento foi pautado pelo aumento do consumo matogrossense em 0,41% e do consumo interestadual em 16,41% ante o mês passado.

Ademais, a oferta só não foi maior devido à diminuição na expectativa de exportação para a temporada, que ficou em 25,43 mi de t. Sendo assim, os estoques diminuíram 12,48% ante abr/25 e ficaram em 391 mil t. Já para a temporada 24/25, a oferta foi para 49,28, alta de 3,76% em relação à última divulgação.

Já a demanda ficou em 48,79 mi de t, puxada pela expectativa de alta no consumo interestadual e das exportações. Com os novos números do lado da oferta e da demanda, os estoques finais da safra 24/25 subiram 193,45%, ficando projetados em 489,01 mil t.

Confira o Boletim Semanal do Milho n° 846 completo, clicando aqui!

Fonte: Imea

{kind=link}