O acompanhamento da semeadura de soja nos Estados Unidos teve início no dia 4 de abril deste ano, e até a última segunda-feira (10/05/2021) o avanço a campo foi de 18 p.p., totalizando 42% (USDA) das áreas totais semeadas, valor 20 p.p. acima da média dos últimos cinco anos.

Se no curto prazo a forte demanda segue impulsionando os preços correntes na Bolsa de Chicago, o avanço na semeadura continua no radar dos players devido às preocupações com a seca nas regiões produtoras, elevando as cotações futuras norte-americanas.

Esse cenário de condições climáticas desfavoráveis pode ocasionar em uma menor produção no país estadunidense, preocupando o mercado com relação à oferta mundial de soja, visto que os estoques se encontram reduzidos em mais de 10 milhões de toneladas em comparação ao mesmo período do ano anterior, o que pode deixar a relação oferta e demanda mundial ainda mais apertada.

Confira agora os principais destaques do boletim:

• Com poucas movimentações no cenário doméstico, o preço da soja disponível fechou a semana passada com leve queda de 0,11% na média, com as cotações em torno de R$ 164,15/sc.

• As preocupações com relação à oferta mundial de oleaginosa continuam como fundamento para as altas na bolsa de Chicago, com o contrato de mar/21 cotado a US$ 15,89/bu.

• As altas contínuas nas cotações futuras na CME-Group vêm oferecendo suporte ao preço paridade para mar/22, cotado na média semanal a R$ 147,08/sc.

• Após serem escoados elevados volumes do grão nos primeiros meses do ano, as exportações em MT no mês de abril apontaram redução de 26,01%.

Comercialização:

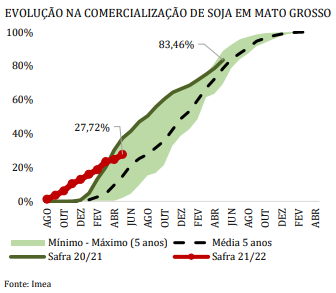

Foram levantados na última semana os novos dados referentes à comercialização das safras 20/21 e 21/22 de soja em MT. Com relação à safra atual, até o momento já foram negociados 83,46% da produção do ciclo, aumento de 4,70 p.p. ante a março.

A finalização da colheita, somada aos preços nos maiores patamares da série histórica, foram os fatores que impulsionaram as vendas do ciclo atual. Para se ter uma ideia, a valorização nas cotações ante o mês anterior foi de 5,12%, com a média MT em R$ 162,90/sc. Já para a temporada futura (21/22) o percentual negociado ficou estimado em 27,72% do total da produção estimada para a safra, o que representa um avanço mensal de 2,96 p.p.

Apesar do avanço no volume vendido, o total desta temporada encontra-se 9,54 p.p. inferior ao comercializado no mesmo período do ano passado (safra 20/21). Um dos principais motivos limitantes para as vendas é a cautela adotada pelos players, à espera de preços ainda mais atrativos.

Fonte: IMEA

{kind=link}