Por T&F Agroeconômica

FATORES DE ALTA

a) Pré-WASDE registra possibilidade de os EUA reduzirem estoques de milho: Os traders speram que os relatórios de fevereiro do USDA restrinjam a produção de milho dos EUA para 322,58 MT, em 23/24. Espera-se que as exportações de milho aumentem em 198,12 mil tons no relatório. Espera-se que o estoque final global de milho diminua 600 mil toneladas em média, com a expectativa de uma safra brasileira 2,2 milhões menor;

b) Os Fundos estão excessivamente comprados e, a qualquer notícia levemente altista, poderão inverter suas posições e o mercado voltar a subir. Os Fundos, em 30 de janeiro, detinham 443.645 contratos líquidos de compra a descoberto, contra 164,097 contratos líquidos de venda a descoberto, um spread de 279.548 contratos, excessivamente alto;

FATORES DE BAIXA

a) Valorização do dólar ante o real, fruto da do aumento das posições de trabalho nos EUA. O dólar foi impulsionado pelo relatório de empregos dos Estados Unidos de janeiro. Os dados mostraram que o país criou 353 mil vagas, o que “convenceu os traders de que números robustos poderiam fazer o Federal Reserve (Fed, o banco central dos EUA) hesitar ao considerar quando cortar as taxas”, disse a Dow Jones. O petróleo em desvalorização também pressionou os preços, porque diminui a competitividade relativa do etanol, que é feito principalmente de milho nos EUA;

b) excesso de oferta da Europa. “O mercado europeu está sendo forçado a enfrentar o excesso de oferta após a recuperação da produção em 2023 e a concorrência extrema da Ucrânia para os países vizinhos”, disse um analista local. A queda nos preços das exportações da Rússia e da Europa pressionou o preço dos grãos norte-americanos durante a semana, acrescentou;

c) Fundos aumentam suas posições de vendas líquidas: O relatório semanal do Compromisso do Trader da CFTC mostrou que os Fundos de Investimento aumentaram em 18,8 mil contratos suas posições vendidas durante a semana que terminou em 30/01, para um total de 280.151 contratos. Os hedgers comerciais de milho reduziram as posições, com 26 mil contratos a menos em jogo e um contrato líquido comprado líquido 8 mil mais fraco.

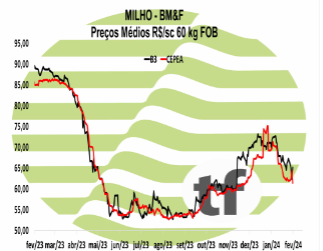

d) No Brasil, o mercado aguarda o novo relatório da Conab, com novo quadro de Oferta e Demanda de Milho, para se reposicionar. O relatório de janeiro foi grandemente negativo, com o aumento de 1,74 MT nos estoques finais, que transmitiu tranquilidade aos compradores. Por isso, nos últimos 30 dias as cotações do milho recuaram R$ 11,56/saca, passando de R$ 75,69 para R$ 64,13 na B3 e recuando R$ 7,64/ saca nos registros do Cepea, passando de R$ 69,77 para R$ 62,13 nesta sexta-feira.

MERCADO DO DIA 02/02

MILHO fechou em baixa com elevação da perspectiva da safra argentina pelo USDA-FAS

FECHAMENTOS DO DIA 02/02: A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -1,01 % ou $ -4,50 cents/bushel a $ 442,75. A cotação para maio24, fechou em baixa de -1,04 % ou $ -4,75 cents/bushel a $ 453,50.

FECHAMENTOS DO DIA 02/02: A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -1,01 % ou $ -4,50 cents/bushel a $ 442,75. A cotação para maio24, fechou em baixa de -1,04 % ou $ -4,75 cents/bushel a $ 453,50.

ANÁLISE DA BAIXA: O milho negociado em Chicago fechou o dia e a semana em queda. O excesso de oferta de milho no mundo está pressionando a cotação do cereal ao longo dos últimos meses. A Argentina está sendo o contra-ponto na balança da América do Sul, mesmo com a recente onda de calor que atinge o país, um novo relatório do USDA-FAS elevou ligeiramente as estimativas da agência para a produção de milho da Argentina em 2023/24. O fortalecimento do Dólar frente ao Real e a queda na cotação do petróleo também pressionaram o grão. Com isso o milho fechou a semana em queda de -0,78% ou $-3,50 cents/bushel.

NOTÍCIAS IMPORTANTES

EXPECTATIVA PRÉ-WASDE: Os traders esperam que os relatórios de fevereiro do USDA reduziram a produção de milho dos EUA para 23/24 para 322,58 MT, em média. Espera-se que as exportações de milho aumentem em 198,12miltons no relatório. Espera-se que o estoque global de milho diminua 600 mil toneladas em média, com uma safra brasileira 2,2 milhões menor esperada.

EUA-MAIS USO DO MILHO NO ETANOL: A NASS do USDA informou que 12,23 MT de milho foram usados para a produção de etanol em dezembro. Esse foi o maior nível em 5 anos para o mês e um aumento de 5% em relação à colheita de milho de novembro. O total da temporada até o momento foi de 46,48mt, em comparação com 43,38 MT no ano passado.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Com força do dólar, B3 apresenta preços mistos e ganhos de até +0,55% nos principais contratos

Os principais vencimentos de milho fecharam o dia em variações mistas nesta sexta-feira (02). O principal fator que levou à valorização de contratos como setembro/24 foi a alta do dólar, que fechou o dia cotado a R$ 4,968 na venda, em uma valorização de +1,08%. O movimento, no entanto, não foi suficiente para compensar as baixas da semana, onde contratos acumularam quedas de até -1,96%. Os preços do cereal continuam pressionados pelo avanço da primeira safra e pelas boas perspectivas de produção, tanto nacionais quanto internacionais. Os últimos dados da Conab – relativos à colheita em 27 de janeiro – demonstram um avanço acima de 2023, onde foram colhidos 10,4% do total, ante 8,6% no mesmo período na temporada passada.

Os principais vencimentos de milho fecharam o dia em variações mistas nesta sexta-feira (02). O principal fator que levou à valorização de contratos como setembro/24 foi a alta do dólar, que fechou o dia cotado a R$ 4,968 na venda, em uma valorização de +1,08%. O movimento, no entanto, não foi suficiente para compensar as baixas da semana, onde contratos acumularam quedas de até -1,96%. Os preços do cereal continuam pressionados pelo avanço da primeira safra e pelas boas perspectivas de produção, tanto nacionais quanto internacionais. Os últimos dados da Conab – relativos à colheita em 27 de janeiro – demonstram um avanço acima de 2023, onde foram colhidos 10,4% do total, ante 8,6% no mesmo período na temporada passada.

OS FECHAMENTOS DO DIA 02/02: Diante deste quadro, as cotações futuras fecharam em alta: o vencimento de março/24 foi de R$ 64,13, apresentando estabilidade no dia, baixa de R$ 1,44 na semana; maio/24 fechou a R$ 64,14, baixa de R$ 0,03 no dia, baixa de R$ 1,39 na semana; o vencimento julho/24 fechou a R$ 64,08, baixa de R$ 0,01 no dia e baixa de R$ 0,97 na semana;

Fonte: T&F Agroeconômica

{kind=link}