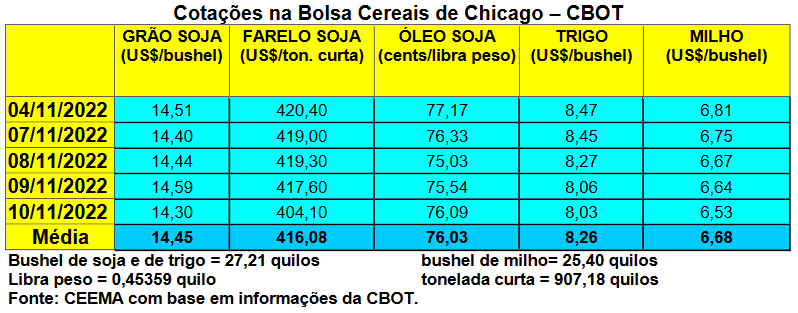

A cotação do milho, em Chicago, para o primeiro mês cotado, fechou a quinta–feira (10) em US$ 6,53/bushel, contra US$ 6,79 uma semana antes.

O relatório de oferta e demanda do USDA, divulgado em 09/11, trouxe os seguintes números para o milho, referentes ao ano 2022/23: a produção do cereal nos EUA deverá fechar em 353,8 milhões de toneladas, com um ganho de quase um milhão sobre outubro; os estoques estadunidenses de milho somariam 30 milhões de toneladas, com ganho de cerca de 200.000 toneladas sobre outubro; a produção mundial do cereal fica estabelecida, agora, em 1,168 bilhão de toneladas, sem modificações sensíveis em relação a outubro; e o estoque final mundial somaria 300,8 milhões de toneladas, com perda de cerca de 300.000 toneladas sobre o estimado em outubro. O preço médio do bushel, ao produtor dos EUA, foi mantido em US$ 6,80/bushel.

Dito isso, a colheita de milho nos EUA, até o dia 06/11, atingia a 87% da área, contra 76% da média histórica. Ao mesmo tempo, os embarques de milho estadunidense, na semana encerrada em 27/10, atingiram a 231.458 toneladas, ficando abaixo do esperado pelo mercado. Com isso, o volume total embarcado até o momento, no ano comercial 2022/23, chegava a 4,4 milhões de toneladas, representando 27% abaixo do realizado no mesmo período do ano anterior.

E, aqui no Brasil, os preços do cereal ficaram relativamente estáveis. A média gaúcha, no balcão, fechou a semana em R$ 84,31/saco, enquanto nas demais praças nacionais o produto oscilou entre R$ 65,00 e R$ 82,00/saco. Já na B3 o pregão do dia 09/11 fechou com novembro valendo R$ 85,75/saco; janeiro R$ 87,87; março R$ 91,33; e maio R$ 90,83/saco.

Nota–se alguns recuos de preço em determinadas praças nacionais, pelo baixo ritmo de negócios, porém, as expressivas exportações continuam dando sustentação ao mercado do cereal, mesmo diante de uma safrinha recorde e já colhida. Os bloqueios das estradas ajudaram a baixar os preços relativos, pois os consumidores usaram seus estoques e deixaram de comprar novas cargas.

Dito isso, o plantio do milho de verão deverá ser feito em 4,54 milhões de hectares neste ano, no Brasil, o que representaria um recuo de 1,5% sobre a área do ano anterior. O Centro–Sul semearia 3,06 milhões de hectares, 2% abaixo do realizado um ano antes, enquanto as regiões Norte e Nordeste somariam 1,48 milhão de hectares, o que representa 1% a menos do que o realizado um ano antes. Neste contexto, em havendo clima normal, a produção potencial é de 26 milhões de toneladas, superando em 4% o produzido no ano anterior (19,5 milhões de toneladas no Centro-Sul e 6,5 milhões no Norte/Nordeste). Já para a área do milho safrinha, espera-se que a mesma atinja a 18,7 milhões de hectares no país no próximo ano, subindo 2% sobre 2022. Em clima normal, isso poderá resultar em uma produção de 96,8 milhões de toneladas, ou seja, 2% acima do realizado nesta última colheita. Assim, no total, para 2022/23, o Brasil projeta uma área de 23,2 milhões de hectares, sendo esta 1% acima da realizada no ano anterior, e uma produção de 122,8 milhões de toneladas (2% acima da obtida neste último ano) (cf. Datagro), lembrando que existem analistas avançando uma produção final em até 129 milhões de toneladas.

Por outro lado, o plantio da atual safra de verão atingiu a 63% da área esperada no Centro–Sul nacional, contra 75% na mesma época do ano anterior. Há atrasos em Minas Gerais e Goiás, enquanto no Sul do país o mesmo estaria praticamente concluído.

Especificamente no Mato Grosso, a área de milho safrinha poderá somar um total de 7,42 milhões de hectares para 2022/23. Em clima normal, se espera uma produtividade média local de 104,3 quilos/hectare, o que resultaria em um recorde de produção ao redor de 46,4 milhões de toneladas. Já em relação a comercialização da safra 2021/22, a mesma atingiu a 83,6% do total no final de outubro. O preço médio obtido naquele mês foi de R$ 67,27/saco. Ao mesmo tempo, as vendas antecipadas, relativas à safra 2022/23, atingiram a 18,8% do total esperado, com preços médios em R$ 68,28/saco. Ou seja, apenas um real acima da média vendida na safra anterior.

Pelo lado das exportações, a Anec estima que em novembro o país exporte 6 milhões de toneladas de milho, contra apenas 2,74 milhões em novembro de 2021. Este forte aumento se deve a grande safrinha colhida e ao bom ritmo das vendas. Assim, de janeiro a novembro as exportações nacionais de milho chegariam a 37,9 milhões de toneladas, contra 20,6 milhões em todo o ano de 2021.

Segundo alguns analistas nacionais, “o produtor tem que começar a se prevenir, sendo este o momento de hedge e de proteção de preço, porque os mesmos podem recuar um pouco mais.”. (cf. Brandalizze Consulting).

Enfim, notícia vinda do exterior dá conta que o governo do México não quer comprar milho transgênico, particularmente dos EUA. O México tem um decreto presidencial que visa banir o milho geneticamente modificado em 2024 e eliminar gradualmente o herbicida glifosato, encontrado no Roundup, da Bayer. O país importa cerca de 17 milhões de toneladas de milho dos Estados Unidos, por ano, e está a caminho de importar ainda mais este ano. Os lobbies agrícolas norte–americanos insistem que a proibição causará bilhões de dólares em danos econômicos. (cf. Reuters)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}