Em março, as negociações no mercado brasileiro de milho estiveram enfraquecidas, tanto no spot quanto para entregas futuras, e os preços registraram leves variações. Durante a maior parte do mês, compradores mostraram pouco interesse em adquirir volumes do cereal, enquanto vendedores focaram nos trabalhos de campo, com a colheita da safra de verão avançando e a semeadura da segunda temporada 2023/24 na reta final.

Preocupados quanto aos impactos do clima quente e seco no início do mês e também fundamentados na possível menor oferta nesta temporada, produtores mantiveram-se retraídos – de fato, dados oficiais indicam queda na colheita da primeira e segunda safras 2023/24.

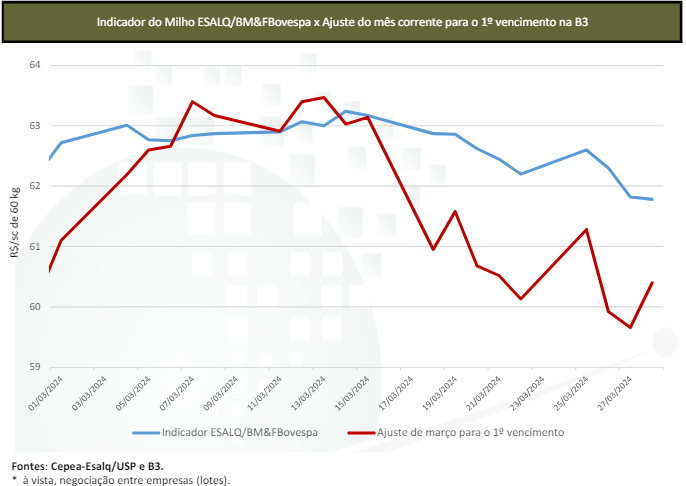

Assim, no acumulado de março, o Indicador ESALQ/BM&FBovespa recuou leve 0,7%, fechando a R$ 61,78/saca de 60 kg no dia 28. A média mensal, de R$ 62,72/sc, superou em ligeiro 0,2% a do mês anterior.

Na média das regiões acompanhadas pelo Cepea, os valores acumularam queda de 1% no mercado de lotes (disponível), mas alta de 2,4% no de balcão (ao produtor). Quando comparadas as médias mensais, os recuos foram de 2,2% e de 2,5%, respectivamente.

Na B3, os contratos iniciaram o mês em queda, pressionados pelo fraco ritmo de negócios no spot e pelo desenvolvimento favorável da segunda safra, mas acumularam alta, impulsionados pelos preços internacionais do cereal. Os vencimentos Mai/24 e Jul/24 avançaram 7,3% e 6,1%, fechando a R$ 60,40 e R$ 60,34/sc de 60 kg no dia 28, respectivamente.

PORTOS

A movimentação nos portos também esteve limitada ao longo de março, já que a prioridade tem sido os embarques de soja. Nem mesmo as negociações para entrega futura vêm registrando progresso. Como os preços praticados são considerados baixos por produtores, muitos preferem negociar o cereal mais próximo da safra, quando a produtividade será melhor definida.

Em março, as médias das intenções de compra nos portos para entrega em agosto e setembro foram de respectivos R$ 56,13/sc e R$ 56,57/sc de 60 kg, bem abaixo dos R$ 60/sc de 60 kg praticados até o final de 2023.

ESTIMATIVAS

Segundo dados da Conab, a produção da safra verão 2023/24 deve totalizar 23,41 milhões de toneladas, 14,5% inferior à da temporada anterior. Para a segunda safra, a Companhia aponta redução de 8,3% na área plantada e de 14,7% na produção, somando 87,34 milhões de toneladas.

Para a terceira safra, a estimativa é de colheita de 1,99 milhão de toneladas, queda de 7,6% na comparação com 2022/23. Considerando-se a soma da produção, dos estoques iniciais e das importações, a oferta nacional em 2024 é prevista em 122,32 milhões de toneladas, 13% abaixo da de 2023.

Com isso, a Conab aponta que as exportações devem ser menores neste ano, cenário que já vem sendo observado, diante dos embarques enfraquecidos. Os envios ao exterior estão estimados em 32 milhões de toneladas, aproximadamente 22 milhões abaixo da temporada anterior, segundo a Conab. Caso esse cenário se concretize, os estoques finais previstos são de 6,25 milhões de toneladas, praticamente metade da média os últimos cinco anos.

Dados divulgados pelo Departamento de Agricultura dos Estados Unidos (USDA) no dia 8 de março indicaram leves ajustes em relação ao relatório de fevereiro para os principais países produtores. Nos Estados Unidos, a previsão é de manutenção na produção de milho da safra2023/24, em 389,69 milhões de toneladas.

Para o Brasil, a estimativa do Departamento também é de manutenção com produção de 124milhões de toneladas, e, para a Argentina, passou de 55 milhões em fevereiro para 56 milhões de toneladas em março. A oferta global é estimada pelo USDA em 1,23 bilhão de toneladas, 6% maior que na temporada anterior.

CAMPO

O retorno das chuvas no final do mês favoreceu o desenvolvimento das lavouras de segunda safra. Segundo dados da Conab, até o dia 31 de março, a semeadura da segunda safra atingiu98,7% da área estimada, avanço de 2,4 p.p., em relação à temporada anterior.

Em Mato Grosso do Sul, a semeadura somava 85,7% até o dia 29,conforme indica a Famasul (Federação da Agricultura e Pecuária do Mato Grosso do Sul). A Federação prevê redução de 5,8% na área do milho segunda safra 2023/24 frente ao ciclo passado (2022/23), a 2,218milhões de hectares.

A produtividade estimada é de 86,3 sc/ha. Com aisso, estima-se que a produção no estado seja de 11,485 milhões de toneladas. No Paraná e em Mato Grosso, a semeadura já havia sido finalizada até o final de março, de acordo com a Seab/Deral e o Imea (Instituto Mato Grossense de Economia Agropecuária).

Já a colheita da safra verão atingiu, até o dia 31 de março, 46,4% da área nacional, atraso anual de 1,2 p.p.. No Paraná, a colheita alcançou94% da área estadual até o final de março, segundo a Seab/Deral.

No Rio Grande do Sul, chegou a 75% da área estadual, abaixo dos 77% do ano anterior e dos 68% da média dos últimos cinco anos, de acordo com a Emater/RS. Em Santa Catarina, a colheita chegou a 80% da área até o dia 31, conforme dados da Conab.

Confira a análise conjuntural agromensal do milho março/2024 completa, clicando aqui!

Fonte: CEPEA

{kind=link}