A maior safra de milho da história do Brasil teve um mês de abril e início de maio predominantemente seco em algumas regiões do estado de Mato Grosso (MT), segundo dados do IMEA e que só começou a aparecer de forma mais acentuada na semana passada. Essa mesma situação ocorre em algumas regiões do estado de Goiás, Minas Gerais e São Paulo. De pouco mais de 40 milhões de toneladas estimadas para MT, há cortes de 1,2 a 2 milhões/ton, com os quais a safra deste estado deve cair para 38/39, mas ainda quase 7 milhões/ton. que em 2021. Estimativas recentes são de que somando MT, GO, MG e SP, o Brasil já perdeu 5 mil/ton do seu potencial estimado e ao invés de colher 88/90 de milho Safrinha em 2022, cairá para 83/85 milhões de toneladas.

Consequências sobre os preços do físico: As consequências disto seriam uma leve alta em Chicago, com consequências sobre a exportação, por enquanto, que poderia oferecer preços mais altos pelo milho, aumentando a concorrência com as indústrias internas. Se a seca não atingir os estados do sul, os preços internos não se elevarão substancialmente, uma vez que a produção do Centro-Oeste do Brasil é destinada basicamente à exportação.

Nem Chicago, nem B3 ainda não absorveram esta possibilidade Como mostra o fechamento de hoje, os mercados futuros do milho em São Paulo (queda de 1,22%) e em Chicago (queda de 1,26%) ainda não estão precificando esta possibilidade de quebra próxima. A recomendação, então, seria deixar baixar um pouco mais e colocar ordens de compra a médio e longo prazos.

Isto não significa necessariamente que os preços domercado físico irão subir muito (não subiram muito nem com a quebra de 50% da produção nos estados de maior consumo de milho no Brasil). Mas, alguma alta o mercado físico vai ter, sem explodir.

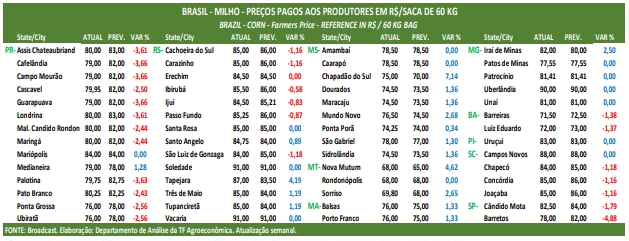

Por enquanto, os preços pagos aos agricultores estão caindo em quase todas as regiões

Como mostra a nossa tabela de preços pagos aos produtores, acima, os preços de balcão em todos o pais estão em média 3% a menos no Paraná (pressionados pela expectativa da colheita iminente da Safrinha), oscilando entre -0,58% e + 4,19 no Rio Grande do Sul (estado que não tem milho safrinha e tem que comprar muita matéria-prima fora, devido à perda de praticamente metade da última safra de verão); em queda em SC, onde os grandes compradores adquiriram grandes volumes de milho importado e estão abastecidos até a entrada da FSafrinha, onde esperam se reabastecer) e altas no Centro-Oeste, diante das perspectivas de seca na região e de bons preços de exportação.

- MILHO ARGENTINO: Nova queda em Chicago provoca novas quedas nos preços FOB UpRiver

Os preços FOB UpRiver, do trigo argentino tiveram pouca movimentação neste início de semana. Para navios Handysize os preços FOB UpRiver, foram cotados a US$ 302 para 15 de maio, recuaram US$ 4/t para US$ 298 para junho (sem extensão) e julho e não foram cotados para os demais meses. Para os navios Panamax, não foram cotados nesta segunda-feira. Safra: O mercado está prevendo um recuo de 1,3 MT para 51,8 MT para produção argentina de milho no próximo relatório WASDE a ser divulgado na quinta-feira

- MILHO PARAGUAIO: Mercado voltado para a comercialização da Safrinha, mas logística preocupa

Movimentos pontuais para o cereal ao longo da semana. Os compradores da FAS mantiveram seus indicadores estáveis durante boa parte da semana, mas nos últimos dois dias eles foram corrigindo, acompanhando os movimentos dos preços.

*BRASIL: O mercado brasileiro, por sua vez, apesar de apresentar valores atrativos, não foi suficiente para estimular muitos vendedores, com negócios específicos reportados no início da semana. A grande maioria buscava alguns dólares a mais e com um dólar que ganhou espaço sobre o real durante a semana, o que ocorreu foi um distanciamento entre os pontos na segunda quinzena, prejudicando o andamento dos negócios.

FUNDAMENTOS-EUA: Plantio de milho continua muito atrasado e pode gerar migração para soja

O relatório de acompanhamento das culturas, divulgado hoje pelo USDA, registra que o plantio de milho nos EUA atingiu apenas 22%, contra 64% na mesma semana do ano passado e 50% da média dos últimos cinco anos. Este atraso está levando os analistas a acreditarem que poderá haver uma migração acentuada de área de milho, que perdeu ou perderá a janela de plantio, para a soja, cuja janela é mais longa.

Alguns estados, como Dakota do Norte, que, no ano passado, tinha plantado 33%, neste ano só plantou 1% até agora; da mesma forma Ohio, um importante produtor, só plantou 5%, contra 26% na mesma época do ano passado; Illinois, talvez o estado mais importante do pais no plantio de milho, só plantou 11% até o momento, contra 71% na mesma época do ano passado. Veja-se os percentuais dos demais estados na tabela oficial abaixo. Da mesma forma que o plantio, a emergência está muito atrasada: apenas 5% até o último domingo, 8, contra 18% na mesma semana do ano passado e 15% na média dos últimos cinco anos.

Porque as cotações do milho estão caindo/subindo?

- B3: Sexta queda seguida do milho no mercado futuro de São Paulo

No comentário que fizemos no final da semana passada mostramos que a demanda de milho para a produção de suínos a serem exportados para a China está muito reduzida. Com a alta inflação dos preços no Brasil, o consumo interno também está menor.

A soma disto é de redução da produção de carne para o mercado interno, que estaria com preços muito elevados para a população, reduz a demanda e, com ela, os preços. Por outro lado, a expectativa de uma safra cheia para 2022 faz os compradores colocarem sua demanda para a Safrinha, aumentando levemente as cotações.

Com isto, as cotações fecharam novamente em queda para todos os meses, exceto mar-set23: o vencimento maio/22 foi cotado à R$ 86,79, queda de R$ 1,07/saca no dia e de R$ 5,08 nos últimos 5 pregões (semana); julho/22 fechou a R$ 90,69, queda de R$ 1,36 no dia e de R$ 4,42 na semana; setembro/22 fechou a R$ 93,27 com queda de R$ 1,05 no dia e de R$ 4,83 na semana e novembro/22 fechou a R$ 96,20 com queda de R$ 0,76 no dia e de R$ 3,21 na semana. Veja os demais resultados, na tabela de fechamento acima.

- CHICAGO: Milho fechou em nova queda de 1,26% com as boas condições climáticas nos EUA

A cotação do milho para maio22 fechou em queda de 1,26% ou 10,0 cents/bushel a $ 782,0. A cotação de julho22, importante para as exportações brasileiras, fechou em queda de 1,56% ou $12,25 cents/bushel a $ 772,50.

Prevê-se bom progresso na semeadura devido às melhores condições climáticas. Assim, o atraso atual em relação ao ritmo histórico começaria a ser deixado para trás. A queda do petróleo acrescentou fraqueza. A evolução da produção no Brasil é acompanhada de perto e ajustes na produção não estão descartados.

O USDA informou que 1.392 MT de milho foram embarcados durante a semana encerrada em 5/5, queda de 1,7 MT na semana passada e de 1,7 MT durante a mesma semana do ano passado. México, Japão e China foram os principais destinos. Até 5/5, as exportações de milho totalizaram 37,982 MT, contra 45,3 MT no ano passado. As exportações semanais de sorgo foram contabilizadas em 270 mil toneladas, com todas menos 2.275 toneladas destinadas à China. O programa de exportação de sorgo acumulado atingiu 5.577 MMT, uma queda de 168k T ano/ano.

As estimativas pré-WASDE para o relatório de maio mostram que os analistas pesquisados esperam que o USDA retire 30 mbu (76,2 mil tons) da safra velha no relatório da próxima quinta-feira.

Se a média for realizada, os estoques seriam de 1,410 bilhão (35,81 MT). Espera-se que a nova safra tenha 1,318 bbu (33,48 MT) de sobra, embora as estimativas variem de 988 milhões (25,09 MT) a 1,654 bilhão (42,01MT) . Espera-se que a produção da safra nova comece a série de relatórios em 14,78 bilhões de bushels (375,41 MT) , o que estaria abaixo dos 15,24 bbu (387,35 MT) calculados no fórum de perspectivas de fevereiro e seria uma queda de 333 mbu (8,46 MT) ano/ano. A faixa de estimativas de pré-relatório para rendimento parece ser de 176 a 181 bpa.

Para a América do Sul, o mercado espera que o USDA reduza a produção de milho da Argentina em 1,3 MT para 51,8 MT. A produção brasileira de milho é estimada em 2,4 MMT menor, em média, para 113,6 MT. As estimativas chegam a 110 MT. A IHS Markit estima a safra brasileira de milho em 115 MT, uma queda de 3 MT em relação à estimativa anterior. Uma consultoria privada brasileira estima que a safra de milho do Brasil seria de 118,13 MT, ou uma redução de 30 mil T em relação ao valor anterior.

Giro pelos estados:

- RIO GRANDE DO SUL: Preços começam a semana recuando R$ 1,00/saca

Mercado de milho muito devagar nesta segunda-feira, mesmo com as altas expressivas no dólar, que poderia chamar as Tradings para a disputa, foi parcialmente anulada pela queda de 1,26% em Chicago. Indicação de comprador foi R$ 91,00 Santo Ângelo, R$ 92,00 Chapecó, R$ 94,00 Marau e R$ 95,00 Arroio do Meio e vendedor posiciona ofertas que partem de R$ 95,00 interior. Preços de balcão em Panambi, mantiveram-se em R$ 85,00 ao produtor.

- SANTA CATARINA: Ofertas e indicações em diversas regiões do estado

Mercado continua inalterado depois dos negócios da última sexta-feira. Comprador percebeu que poderia conseguir preço melhor e baixou em média R$ 1,00/saca para todas as posições, de um modo geral.

Os vendedores, por sua vez, continuaram pedindo uma média de R$ 95,00/saca em todas as regiões do estado. Milho fora do estado está sendo prejudicado pelo custo do frete.

- PARANÁ: Compradores esperando Safrinha

Mercado paranaense quase parado. Como o estado produz razoavelmente bem milho Safrinha, os compradores estão aguardando a colheita da nova safra para se reposicionarem, comprando apenas lotes de ocasião.

As ofertas dos vendedores entre R$ 90-92,00/saca e compradores indicando no máximo R$ 87,00. Oeste rodou pouca coisa, lotes dispersos entre vários compradores, R$ 90,00 CIF. Na ferrovia rodaram cerca de 1.000 toneladas a R$ 88,00, origem de Maracaju-MS. Porto ofertas na casa de R$ 98/99,00/saca sobre rodas, comprador a 95.

- MATO GROSSO DO SUL: Preços continuam recuados por falta de demanda

Mesmo com as quedas de Chicago (- 1,26%) compensaram parcialmente a alta do dólar (+1,60%), não permitiram preços maiores dos compradores. Com isto, os vendedores continuaram retraídos, porque as indicações ainda estão longe do que os vendedores querem. Na verdade, os preços até caíram devido aos fretes. Por outro lado, a alta dos fretes está impedindo o escoamento para os estados do Sul.

- GOIÁS: Pequeno spread favorável dólar/Chicago não permitiu aumento dos preços

Os preços permaneceram estáveis nesta segunda-feira, como mostra a tabela ao lado, porque a diferença entre a alta do dólar e a queda de Chicago não foi suficiente para melhorar significativamente os valores oferecidos aos vendedores nesta segunda-feira. Falta de chuva: Há previsões de falta de chuva no estado, para os próximos dias, o que começa a deixar os compradores nervosos.

Fonte: T&F Agroeconômica

{kind=link}