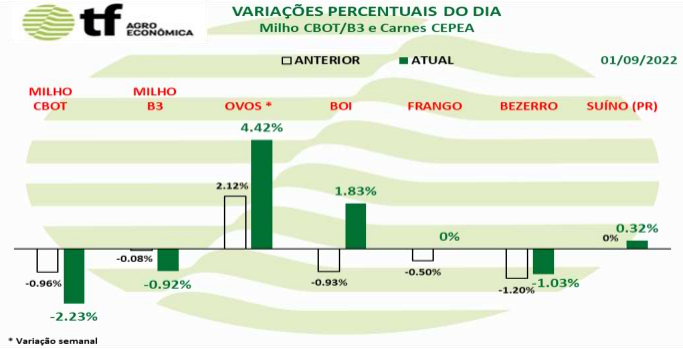

FECHAMENTOS DO DIA: A cotação do milho para setembro, mês base, fechou em nova forte queda de 2,23% ou $ 15,0 cents/bushel a $ 658,75. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,74% ou $ 11,75 cents ou a $ 664,75.

FECHAMENTOS DO DIA: A cotação do milho para setembro, mês base, fechou em nova forte queda de 2,23% ou $ 15,0 cents/bushel a $ 658,75. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,74% ou $ 11,75 cents ou a $ 664,75.

CAUSAS DA FORTE QUEDA DE HOJE: O mercado foi afetado pela tendência geral, diante de um cenário adverso para a economia mundial que está afetando a demanda. A queda do petróleo e do trigo, juntamente com a alta do dólar, transmitiu fraqueza. Projeções de produção ajustada nos EUA deram sustentação aos preços. A evolução dos embarques da Ucrânia é acompanhada de perto.

QUEDA DO PETRÓLEO: O petróleo bruto recuou recentemente e está de volta aos US$ 80 por barril, perto dos mínimos de meados de agosto. Eles mesmos foram as impressões mais baixas desde janeiro.

DÓLAR ALTO: O índice do dólar DXY, com alta de 0,8%, para US$ 109,55, está em alta de +20 anos, para níveis não vistos desde fevereiro de 2002.

USO PARA ETANOL NOS EUA AUMENTA 0,9% EM JULHO, PARA 11,33 MILHÕES DE TONELADAS: O uso de milho para produção de etanol nos Estados Unidos somou 446 milhões de bushels (11,33 milhões de toneladas) em julho, informou o Departamento de Agricultura dos Estados Unidos (USDA) nesta quinta-feira. O volume representa alta de 0,9% ante o mês anterior e queda de 1% ante julho de 2021.

O consumo total de milho no país para álcoois e outros fins foi de 500 milhões de bushels (12,70 milhões de toneladas) em julho, alta de 1% ante junho e baixa de 1% em relação a julho de 2021. Do total, 91,3% foram destinados para a produção de álcoois e 8,7%, para outros fins.

UM FORTE ARGUMENTO DE ALTA PARA O MILHO: Quem viu isso chegando? 168 bpa (11.298,18 kg/hectare) do Pro Farmer Tour! Um gritante 7 bpa (470,76 kg/hectare) acima da estimativa de agosto do USDA! A sabedoria convencional dizia que os rendimentos orientais compensariam os rendimentos ocidentais abaixo da média, mas isso não aconteceu! Agora, a pergunta de US $ 64 é “o WASDE de setembro corroborará os PF #’s”?

Além disso, as classificações de safra emitidas seg às 15h reduziram o gd/ex em mais 1% para 54% – o menor em 10 anos para a data atual! Essas estatísticas, juntamente com as perdas de produção na Europa e na China, reforçam um forte argumento de alta para o milho! Mas com a quarta e a colheita do final do mês em breve, a realização de lucros esperada está em andamento hoje!

BRASIL: REDUZIDA A PERSPECTIVA DE PRODUÇÃO DE VERÃO EM 2022/23 PARA 29,85 MILHÕES DE T: Uma consultoria privada reduziu a sua expectativa de produção de milho de primeira safra no Brasil em 2022/23 para 29,85 milhões de toneladas, quase 500 mil a menos que a estimativa de agosto. “O principal condicionante desse recuo da produção esperada para o verão foi o ajuste negativo da área plantada em Minas Gerais, que ocorreu diante de uma menor demanda observada de insumos, como sementes”, disse a especialista de Inteligência de Mercado da consultoria que fez q estimativa, em nota. Mesmo assim, a perspectiva continua sendo de crescimento frente ao ano anterior, quando ocorreram perdas provocadas pelo clima mais seco no Sul.

A consultoria projetou ainda estoques em 13,66 milhões de toneladas para o ciclo 2022/23, mesmo com o ajuste negativo na primeira safra. “Como a maior parte da oferta depende da safrinha, a produção total só vai ser definida em 2023, quando o plantio de inverno já estiver completo e o clima definido para o desenvolvimento das lavouras”, afirmou. O potencial é de safra recorde, fazendo frente à demanda crescente, segundo a consultoria.

FECHAMENTO DO MILHO NA B3 DE SÃO PAULO: Nova queda por pressão da oferta e pouca demanda

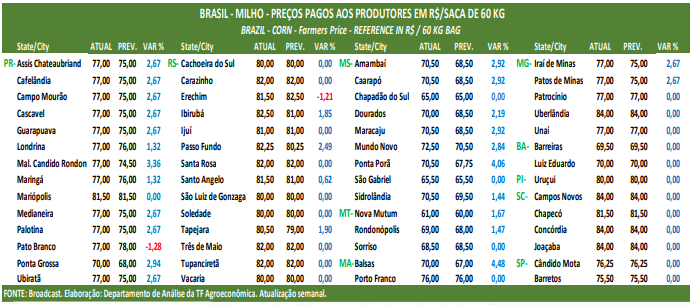

CAUSAS DA OSCILAÇÃO DE HOJE: A grande oferta, provocada por uma colheita cheia, somada à pouca demanda extra de exportação continua pressionando as cotações do milho no mercado futuro de São Paulo. Os preços internacionais estão abaixo do que o produtor deseja (algo ao redor de R$ 75,00/saca no Centro-Oeste) e, por isto, está retendo as vendas.

CAUSAS DA OSCILAÇÃO DE HOJE: A grande oferta, provocada por uma colheita cheia, somada à pouca demanda extra de exportação continua pressionando as cotações do milho no mercado futuro de São Paulo. Os preços internacionais estão abaixo do que o produtor deseja (algo ao redor de R$ 75,00/saca no Centro-Oeste) e, por isto, está retendo as vendas.

OS FECHAMENTOS DO DIA: Com isto, as cotações futuras fecharam em queda no dia e alta na semana: o vencimento setembro/22 fechou a R$ 84,71, queda R$ 0,79 no dia e de R$ 0,13 na semana (últimos 5 pregões); já novembro/22 fechou a R$ 88,73, queda de R$ 1,01no dia e alta de R$ 1,70 na semana e janeiro/23 fechou a R$ 93,12, queda de R$ 0,86 no dia e alta de R$ 1,11 na semana. Veja os demais resultados, na tabela de fechamento acima.

Fonte: T&F Agroeconômica

{kind=link}