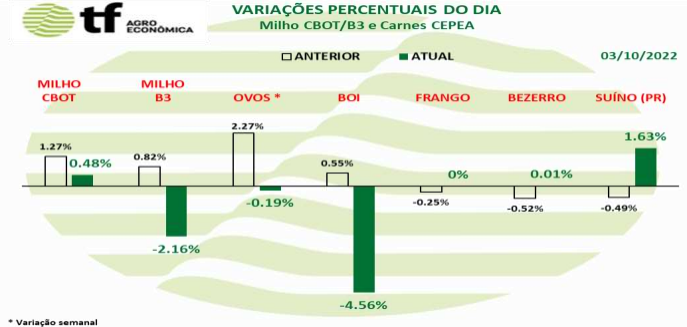

FECHAMENTOS DO DIA: A cotação de dezembro fechou em alta de 0,48% ou $ 3,25 cents/bushel a $ 680,75. A cotação para março 2023, início da nossa safra de verão, fechou em alta de 0,51% ou $ 3,50/bushel a $ 687,50.

FECHAMENTOS DO DIA: A cotação de dezembro fechou em alta de 0,48% ou $ 3,25 cents/bushel a $ 680,75. A cotação para março 2023, início da nossa safra de verão, fechou em alta de 0,51% ou $ 3,50/bushel a $ 687,50.

CAUSAS DA ALTA: Ganhos alargados, num contexto de menores stocks disponíveis nos EUA. O mercado continua a aguardar o andamento da colheita e entrada de mercadorias. O petróleo em alta e a incerteza sobre o futuro dos embarques do Mar Negro adicionaram firmeza.

EXPORTAÇÃO EUA: O USDA informou que as inspeções de exportação de milho foram de 661.658 toneladas na semana encerrada em 29/09. Isso aumentou de 549.608 MT na semana passada, mas caiu 279.902 MT em relação às exportações da mesma semana do ano passado. A China (64%) e o México (30%) representaram mais de 90% da remessa total da semana. Os embarques acumulados atingiram 2.358 MMT para a temporada, um aumento de 3,9% ano/ano.

EMBARQUES UCRÂNIA: O Ministério do Comércio da Ucrânia informou que 2,08 MMT de milho foram embarcados em setembro, somando-se aos 1,85 MMT de agosto. Todos os embarques de grãos seguem o ritmo pré-invasão do ano passado em 23,6%.

ETANOL EUA: Os pesquisados antecipam que a produção de etanol de agosto foi de 432,8 mbu de milho em média. Se percebido, isso aumentaria 3,8% em relação a agosto de 21. O relatório USDA Grain Crushings será divulgado esta tarde.

MILHO/BRASIL-EXPORTAÇÃO EM SETEMBRO CRESCE 138% EM VOLUME, PARA 6,780 MILHÕES DE T, E 260% EM RECEITA, PARA US$ 1,92 BI: As exportações brasileiras de milho atingiram 6,780 milhões de toneladas em setembro, volume 137,9% maior que em setembro do ano passado. Em agosto, o volume enviado ao exterior foi de 7,553 milhões de toneladas, 66,6% superior ao que havia sido exportado em igual mês de 2021. Já a receita alcançou US$ 1,922 bilhão, 260% acima dos US$ 534,135 milhões contabilizados em setembro do ano passado.

Em agosto, a receita havia batido US$ 2,061 bilhões, alta de 136,8% na comparação anual. Os dados foram divulgados hoje pela Secretaria de Comércio Exterior (Secex) do Ministério da Economia, consideram 21 dias úteis e referem-se a milho não moído, exceto milho doce.

O preço médio pago pela tonelada de milho no mês passado foi de US$ 283,60, 51,3% superior aos US$ 187,40/tonelada de um ano atrás. No mês passado, o preço médio pago por tonelada do cereal foi de US$ 273,00, 3,73% menor que o de setembro. Importação – O Brasil importou em setembro 401,088 mil toneladas de milho, volume 1,5% inferior ao de setembro de 2021 mas 21,7% superior às 329,5 mil toneladas importadas no mês passado.

As compras representaram despesa de US$ 87,167 milhões, 12% abaixo dos US$ 99,020 milhões gastos no mês correspondente do ano passado. O preço médio pago por importadores pela tonelada de milho foi de US$ 217,30, 10,6% menor do que valor de US$ 243,10 por tonelada pagos em setembro de 2021. Na comparação com o preço médio de agosto, de US$ 218,10, houve queda de 0,36%.

B3-FECHAMENTO DO MILHO: Queda do dólar tira suporte da exportação e do milho na B3

CAUSAS DA OSCILAÇÃO: A fortíssima queda de 4,09% do dólar, nesta segunda-feira, fruto do resultado conservador das eleições no Congresso, superou em muito a leve alta 10 vezes menor de 0,48% das cotações do milho na CBOT, tirando, dos exportadores, todo o suporte que precisava para escoar comais força o produto brasileiro.

CAUSAS DA OSCILAÇÃO: A fortíssima queda de 4,09% do dólar, nesta segunda-feira, fruto do resultado conservador das eleições no Congresso, superou em muito a leve alta 10 vezes menor de 0,48% das cotações do milho na CBOT, tirando, dos exportadores, todo o suporte que precisava para escoar comais força o produto brasileiro.

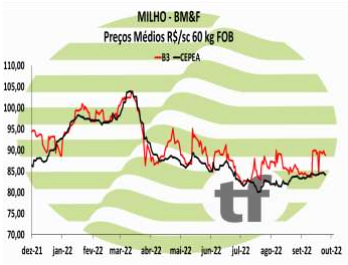

Como se pode ver no gráfico de Chicago, ao lado, as cotações do milho estão com viés de alta no mercado internacional, diante da quebra de safra da Europa e da urgência da China. Mas, os preços apresentados pelos compradores, que já não estavam afinados com as pedidas dos vendedores brasileiros, sofreram um duro golpe nesta segunda-feira.

OS FECHAMENTOS DO DIA: Com isto, as cotações futuras fecharam em queda: o vencimento novembro/22 fechou a R$ 87,82, queda de R$ 1,94 no dia e de R$ 1,97 na semana (últimos 5 pregões); janeiro/22 fechou a R$ 93,13, queda de R$ 1,19 no dia e de R$ 0,74 na semana e março/23 fechou a R$ 96,60, queda de R$ 0,40 no dia e alta de R$ 0,10 na semana. Veja os demais resultados, na tabela de fechamento acima.

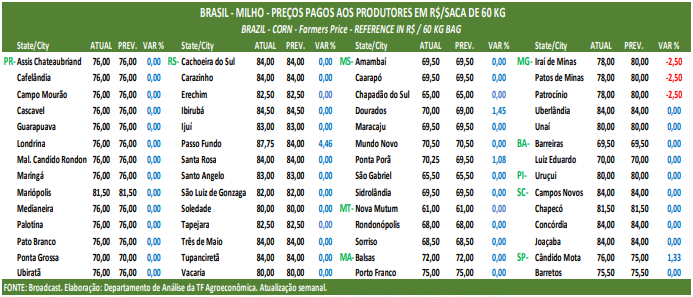

Fonte: T&F Agroeconômica

{kind=link}