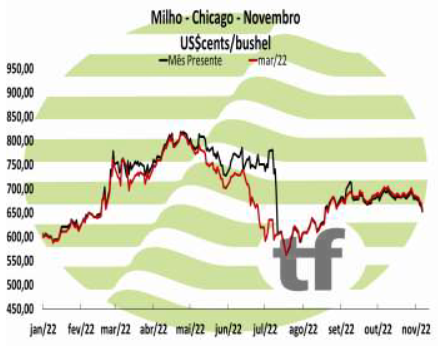

FECHAMENTOS DO DIA: A cotação de dezembro fechou em nova queda de 1,73% ou $ 11,50/bushel, a $ 653,0. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,72 ou $ 11,75/bushel a $ 658,75.

FECHAMENTOS DO DIA: A cotação de dezembro fechou em nova queda de 1,73% ou $ 11,50/bushel, a $ 653,0. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 1,72 ou $ 11,75/bushel a $ 658,75.

CAUSAS DA QUEDA: Tomadas de lucros e exportações semanais abaixo das expectativas do mercado impuseram perdas. A colheita estaria em fase de conclusão nos EUA e o USDA validou um cenário de produção um pouco acima do esperado pelo mercado.

NOVA VENDA EUA: O USDA anunciou uma exportação privada de 209.931 toneladas de milho para o México nesta manhã.

VENDAS SEMANAIS EUA: Os dados semanais da FAS tiveram 265 mil toneladas de pedidos de milho para a semana que terminou em 3/11. Isso ficou abaixo do intervalo das estimativas e caiu 75% em relação à mesma semana do ano passado. México e Canadá foram os principais compradores da semana. Os compromissos acumulados de milho foram de 14,73 MMT (580 mbu) em 3/11. Isso é 27% do total previsto do USDA para a temporada.

ARGENTINA: A Argentina aumentou sua cota de exportação de milho em 2023 em 100% para 20 MMT para a safra de 2023.

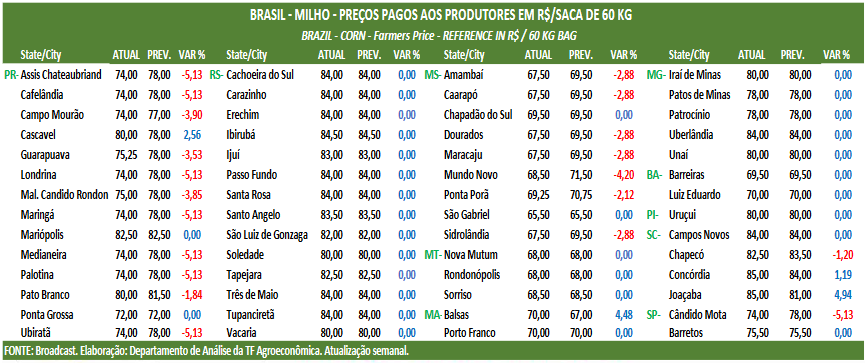

COMENTÁRIO WASDE: Os relatórios mensais de ontem aumentaram o rendimento nacional de milho em 26,9 kg/hectare para 11.587,36kg/hectare. No nível estadual, NASS teve Illinois até 336,26 kg/hectare para um recorde de 14.458,98 kg/hectare, Iowa até 134,5 kg/hectare para 13.584,72 kg/hectare, Indiana até 269 kg/hectare para um rendimento estadual de 12.844,95 kg/hectare, Minnesota 67,25 kg/hectare maior também para 12.844,95 kg/hectare, enquanto Nebraska e Ohio foram reduzidos para 11.298,18 e 12.508,7 kg/hectare, respectivamente. Na rede, isso deixou a produção em 353,84 MT, contra 352,95 MT de outubro. Globalmente, o USDA não alterou os dados da América do Sul com uma safra brasileira de 126 MMT e uma safra argentina de 55 MMT. A CONAB informou sua projeção de produção de milho em 126,4 MMT para o Brasil – abaixo dos 126,94 do mês passado.

B3: Milho fechou em queda a curto prazo e em alta para meses distantes

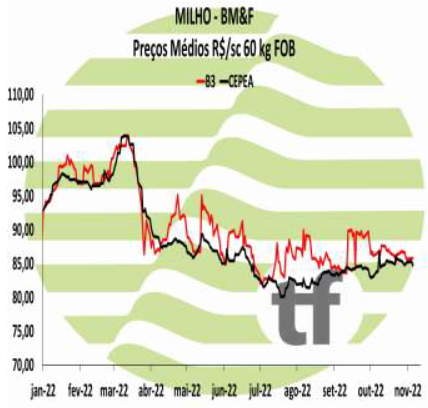

CAUSAS DA OSCILAÇÃO: A nova queda forte de 1,73% em Chicago, somada com a forte queda de 4,14% do dólar novamente não estimulou as exportações (leia-se escoamento) do milho no Brasil. Com isto, continua uma grande oferta interna e pressão sobre os preços. Os compradores internos continuam tranquilos com a grande disponibilidade existente e resolveram sair do mercado pressionando os preços do mercado físico, que recuaram novamente.

CAUSAS DA OSCILAÇÃO: A nova queda forte de 1,73% em Chicago, somada com a forte queda de 4,14% do dólar novamente não estimulou as exportações (leia-se escoamento) do milho no Brasil. Com isto, continua uma grande oferta interna e pressão sobre os preços. Os compradores internos continuam tranquilos com a grande disponibilidade existente e resolveram sair do mercado pressionando os preços do mercado físico, que recuaram novamente.

OS FECHAMENTOS DO DIA: Diante disto, as cotações futuras fecharam em queda no dia para novembro e em alta para os demais meses e queda no comparativo semanal: o vencimento novembro/22 fechou a R$ 85,42, queda de R$ 0,31 no dia e de R$ 0,65 na semana (últimos 5 pregões); janeiro/22 fechou a R$ 88,09, alta de R$ 0,25 no dia e queda de R$ 1,72 na semana e março/23 fechou a R$ 91,82, alta de R$ 0,54 no dia e queda de R$ 1,09 na semana. Veja os demais resultados, na tabela de fechamento acima.

Fonte: T&F Agroeconômica

{kind=link}